")

")

")

")

")

")

")

ΕΒΖ: Πώς αποδιαρθρώθηκε άλλος ένας παραγωγικός τομέας

Του Νίκου Γεωργιάδη*

Η Ελληνική Βιομηχανία Ζάχαρης ξεκίνησε το 1961 από τη Λάρισα και μέσα σε 11 χρόνια αποτελείτο από 5 εργοστασιακές μονάδες (Λάρισα, Πλατύ, Σέρρες, Ξάνθη, Ορεστιάδα). Έχοντας σαν πρώτη ύλη το ζαχαρότευτλο κατάφερε κατά καιρούς να παράγει εξαιρετικά σημαντικές ποσότητες κρυσταλλικής ζάχαρης δίνοντας τη δυνατότητα στη χώρα να είναι αυτόνομη όσον αφορά το προϊόν της ζάχαρης. Έτσι η ΕΒΖ έφτασε στο σημείο να αποτελεί μια από τις μεγαλύτερες μεταποιητικές εταιρίες στη χώρα. Ταυτόχρονα, αποτέλεσε σημείο αναφοράς για ένα σημαντικό κομμάτι πληθυσμού τόσο της επαρχίας (παραγωγοί και εργαζόμενοι στα εργοστάσια) όσο και του κέντρου (μεταφορές, εξαγωγές κ.ά.).

Τα πέντε παραπάνω εργοστάσια είχαν τη δυνατότητα να καλύπτουν το μέγιστο επιτρεπόμενο όριο παραγωγής που αντιστοιχούσε κάθε φορά, σύμφωνα με τις τρέχουσες ευρωπαϊκές συμφωνίες (Κοινή Αγροτική Πολιτική, Κοινή Οργάνωση Αγοράς Ζάχαρης κλπ.). Χαρακτηριστικό είναι το παράδειγμα της καλλιεργητικής περιόδου 2005-2006 κατά την οποία παράχθηκαν 310.178 τόνοι ζάχαρης και ο κύκλος της εταιρίας ξεπέρασε τους 400.000 τόνους σε πωλήσεις. Για το συγκεκριμένο αποτέλεσμα καλλιεργήθηκαν 400.000 στρέμματα σε διάφορες περιοχές της Ελλάδας (Κεντρική και Δυτική Μακεδονία, Έβρος, Θεσσαλία) από 9.000 τευτλοπαραγωγούς και εργάστηκαν στην επεξεργασία των ζαχαρότευτλων 1.320 μόνιμοι εργαζόμενοι, καθώς και εκατοντάδες επιπλέον εποχικοί εργαζόμενοι σε κάθε μία μονάδα παραγωγής με συνολικό αριθμό 3.700.

Λαβωμένη ΕΒΖ

Η σημερινή πραγματικότητα δεν έχει καμιά σχέση με την πρότερη κατάσταση. Σήμερα λειτουργούν μόνο τα εργοστάσια στο Πλατύ, που απορροφά τον κύριο όγκο ζαχαρότευτλου, και των Σερρών που είναι αισθητά μικρότερης δυναμικότητας. Υπάρχουν βέβαια και τα δυο θυγατρικά εργοστάσια στη Σερβία, συνολικής δυναμικότητας 60.000 τόνων, τα οποία όμως κατά βάση μπορούν να ενισχύουν οικονομικά το κεντρικό ταμείο της ΕΒΖ. (σ.σ.: Υπάρχουν εξαγγελίες για την λειτουργία και φέτος του εργοστασίου της Ορεστιάδας, πράγμα το οποίο μένει να το δούμε στην πράξη).

Η πολλαπλά λαβωμένη ΕΒΖ, μετά την πολύ δύσκολη περσινή περίοδο, αναμένει ως τελικό προϊόν περί τους 15.000 τόνους από τα μόλις 40.000 καλλιεργούμενα στρέμματα. Πρακτικά δηλαδή θα παράξει μόλις το 10% της επιτρεπόμενης εμπορεύσιμης ποσότητας, ενώ ευελπιστεί τους υπόλοιπους 143.000 τόνους να τους αγοράσει από συνεργαζόμενες εταιρίες παραγωγής στη Γαλλία και την Πολωνία ως φασόν.

Ποιοι λόγοι όμως οδήγησαν την πάλαι ποτέ κραταιά ΕΒΖ σε αυτή την τραγική κατάσταση και ένα βήμα πριν το οριστικό λουκέτο; Δύο είναι οι κυριότεροι. Αφενός οι ευρωπαϊκές οδηγίες της ΚΑΠ και της ΚΟΑ, αφετέρου η πλήρης αδιαφορία –έως συστηματική αποδόμηση– από μεριάς του κράτους.

Η Κοινή Οργάνωση Αγοράς Ζάχαρης καθόρισε τα εθνικά πλαφόν παραγωγής της κρυσταλλικής ζάχαρης για τις χώρες της Ε.Ε. Με βάση τα νέα πλαφόν υποβαθμίζεται δραματικά η αδειοδοτημένη ποσότητα παραγωγής ζάχαρης για την Ελλάδα. Προφανώς κάτι τέτοιο δεν ισχύει για τις χώρες της Κεντρικής Ευρώπης. Η ζάχαρη αποτελεί άλλο ένα παράδειγμα τού πώς τα πλεονάσματα του κέντρου της Ε.Ε. προκύπτουν από τα ελλείμματα της περιφέρειας.

Πέρα από το εθνικό πλαφόν το οποίο μειώθηκε τα τελευταία δέκα χρόνια στο 1/3 και πλέον η Ελλάδα παρουσιάζει αδυναμία να καλύψει ακόμη και την εγχώρια αγορά, η ΚΟΑ καθορίζει και την τιμή πώλησης. Από τα 631,9 ευρώ/τόνο το 2006-2007 η τιμή καθορίστηκε στα 404,4 ευρώ/τόνο από το 2009-2010, δηλαδή μια μείωση της τάξης του 36%. Η μείωση αυτή μοιραία οδηγεί στη μείωση προσφοράς της πρώτης ύλης, με αποτέλεσμα η παραγωγή να καθίσταται ασύμφορη, κυρίως όσον αφορά στις μικρές παραγωγές, όπως αυτή της χώρας μας. Στην ουσία η ΕΒΖ πουλάει τα τελευταία χρόνια την παραγόμενη ζάχαρη στο κόστος ή και χαμηλότερα, με αποτέλεσμα το πλεόνασμα που παρουσίαζε πριν από μια δεκαετία να μετατραπεί σε ένα ισχυρό παθητικό. Ακόμη και το κλείσιμο των υποτιθέμενα ζημιογόνων μονάδων της Λάρισας και της Ξάνθης καθορίστηκε από την ΚΟΑ, με τη συνευθύνη της διοίκησης και της Πολιτείας, με αντίτιμο 84 εκατομμύρια ευρώ.

Ένας επιπλέον λόγος που η ΕΒΖ δεν έχει τη δυνατότητα να προσφέρει ανταγωνιστικές τιμές είναι το γεγονός ότι λειτουργεί με αρκετά ξεπερασμένο και κοστοβόρο εξοπλισμό, για τον οποίο δεν υπήρξε εδώ και χρόνια καμιά μέριμνα από μεριάς του κράτους να εκσυγχρονιστεί. Αντίστοιχη έλλειψη σχεδιασμού και μελετών παρουσιάζεται στον τρόπο καλλιέργειας, που σε συνδυασμό με τα όλο αυξανόμενα κόστη για τους παραγωγούς λειτουργεί πλήρως αποθαρρυντικά ωθώντας τους να στραφούν σε άλλες καλλιέργειες. Να σημειωθεί εδώ ότι η τευτλοκαλλιέργεια αποτελεί μια εκ των πραγμάτων δύσκολη και υψηλού ρίσκου καλλιέργεια, αφού το ελλαδικό κλίμα οριακά επιτρέπει τη σωστή ανάπτυξη των τεύτλων, τα οποία ευδοκιμούν σε ψυχρά κλίματα.

Σε όλη την παραπάνω δύσκολη και στρεβλή κατάσταση ήρθε να προστεθεί η αλλαγή ιδιοκτησιακού καθεστώτος. Βασικός μέτοχος της ΕΒΖ πλέον είναι ο εκκαθαριστής της ΑΤΕ, η «κακή ΑΤΕ», ενώ τα χρέη που υπήρχαν στην ΑΤΕ πριν το ξεπούλημά της μεταφερθήκαν στην Πειραιώς. Η ΕΒΖ συνεπώς για να μπορέσει να ανταπεξέλθει στις οικονομικές υποχρεώσεις δανείζεται από την Πειραιώς με ενέχυρο τη ζάχαρη που θα παράξει!

Με βάση όλα τα παραπάνω εύλογα γεννιέται το ερώτημα αν υπάρχει λόγος να παράγουμε ζάχαρη, εάν κερδίζουμε κάτι σαν χώρα, σαν καταναλωτές.

Η ζάχαρη αποτελεί ένα από τα προϊόντα άμεσης ανάγκης αφού χρησιμοποιείται αυτούσια στη μαγειρική και ζαχαροπλαστική ενώ βρίσκει χρήσεις σε πολλές περιπτώσεις βιομηχανίας τροφίμων και ποτών (π.χ. αναψυκτικά). Αυτό σημαίνει ότι ειδικά στις σημερινές συνθήκες είναι απαραίτητο να γίνει προσπάθεια να παραχθεί όσο το δυνατόν περισσότερη ζάχαρη, που θα φτάνει τα επίπεδα της αυτάρκειας. Το κλίμα της Ελλάδας μπορεί να μην ευνοεί απόλυτα την τευτλοκαλλιέργεια, παρόλα αυτά δίνει τη δυνατότητα της πρωιμότητας (2η πρωιμότερη τευτλοπαραγωγός περιοχή) με αποτέλεσμα να μπορούν εξαιρετικά έγκαιρα να καθορίζονται οικονομικές και εμπορικές κινήσεις από μεριάς της ΕΒΖ. Τέλος, να σημειωθεί ότι την περίοδο των υψηλών παραγωγών και αποδόσεων ο συνολικός κύκλος εργασιών γύρω από τη ζάχαρη απασχολούσε 30.000 εργαζόμενους (παραγωγοί, εργαζόμενοι στα εργοστάσια, μεταφορείς κ.ά.).

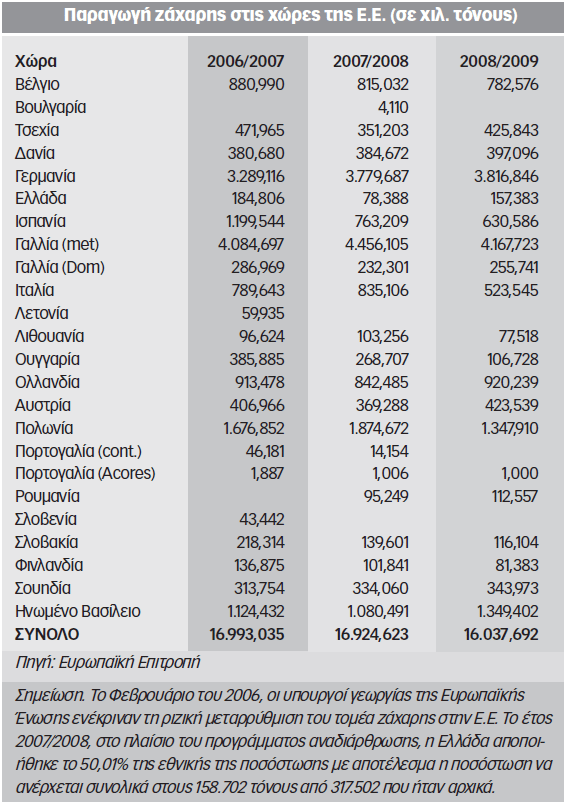

Πατήστε και δείτε τον πίνακα σε μεγαλύτερο μέγεθος

Δυνατότητες, προϋποθέσεις και σχέδιο

Παρά τα τραγικά προβλήματά της, την κακοδιαχείριση από μεριάς των διοικήσεων, τη μικροδιαπλοκή που αναπτυσσόταν, η ΕΒΖ εξακολουθεί να είναι σήμερα η μεγαλύτερη μεταποιητική εταιρία στην Ελλάδα. Αν και οι εγκαταστάσεις είναι παλαιωμένες και ξεπερασμένες, ακόμη κι αν η τευτλοκαλλιέργεια έχει εξασθενίσει και οδεύει προς εξαφάνιση. Αυτό το στοιχείο δεν αποτελεί μόνο στοιχείο για τις δυνατότητες της χώρας να ανατάξει την παραγωγή ζάχαρης αλλά αποτελεί έκδηλο επιχείρημα για την πλήρη αποδιάρθρωση της αγροτικής παραγωγής και του μεταποιητικού τομέα στην Ελλάδα.

Για να μπορέσει να συνεχίσει η παραγωγή ζάχαρης στην Ελλάδα χρειάζονται άμεσα πολύ μεγάλες αλλαγές και τομές, αλλά και μικρότερες διορθωτικές κινήσεις. Αλλαγές και κινήσεις όμως που θα βλέπουν ένα βάθος χρόνου. Η οικονομική ενίσχυση 30 εκατ. ευρώ τον περασμένο χειμώνα ήταν μια τόνωση για να λειτουργήσει η ΕΒΖ αλλά σε καμιά των περιπτώσεων δε δίνει μόνιμη λύση. Είναι επιβεβλημένες πλέον κινήσεις που θα έχουν να κάνουν με τον εκσυγχρονισμό των εργοστασίων παραγωγής ζάχαρης, την επέκταση των εργασιών και σε άλλα προϊόντα (π.χ. στεβιοζάχαρη) ώστε οι μονάδες να παραμένουν παραγωγικές καθ’ όλη τη χρονιά, διατηρώντας σε προτεραιότητα την επεξεργασία τεύτλου. Αναγκαία είναι επίσης η βελτίωση της καλλιέργειας αυτής καθεαυτής, με την παραγωγή νέων ποικιλιών, ανθεκτικότερων και αποδοτικότερων, την αλλαγή όσον αφορά στις καλλιεργητικές φροντίδες, την δυνατότητα αμειψισπορών και εναλλαγής καλλιεργειών, καθώς και την αντιμετώπιση των μειονεκτημάτων που δημιουργεί το πολυδιασπασμένο του κλήρου, και κεντρικές πρωτοβουλίες ώστε να μειωθεί το κόστος παραγωγής.

Όλα τα παραπάνω δεν μπορούν να είναι αποσπασματικές κινήσεις. Χρειάζεται ένα συνολικό σχέδιο τόσο για την παραγωγή ζάχαρης, όσο και για άλλες καλλιέργειες που μπορούν να βοηθήσουν τη χώρα να παράξει, να μειώσει τα εμπορικά ελλείμματα και διατηρήσει/αυξήσει θέσεις εργασίας. Δυστυχώς, τέτοιο σχέδιο δεν φαίνεται να υπάρχει, αλλά ούτε και άμεσες κινήσεις που θα μπορούσαν να οδηγήσουν σε κοντινό χρονικό διάστημα σε κάτι τέτοιο.

Αντί για σχέδιο παραγωγικής ανασυγκρότησης που θα δίνει βάρος στο αγροδιατροφικό ζήτημα, οι τελευταίες εξελίξεις δείχνουν πως λιγότεροι αγρότες θα μπορέσουν να καλλιεργήσουν την επόμενη περίοδο.

Στην αποδιάρθρωση που συστηματικά προωθήθηκε τις προηγούμενες δεκαετίες έρχεται να προστεθεί ένα φορολογικό σχέδιο το οποίο θα πλήξει ακόμη περισσότερο τον αγροτόκοσμο και μαζί τις δυνατότητες για να γίνει η Ελλάδα μια χώρα που θα μπορεί, να μη τι άλλο, να αντιμετωπίσει στοιχειωδώς τις διατροφικές ανάγκες της κοινωνίας της. Το να πάμε άμεσα αλλιώς πρέπει να συμπεριλαμβάνει αυτές τις πλευρές, ειδικά όταν υπάρχουν φόβοι για μια επισιτιστική κρίση προ των πυλών.

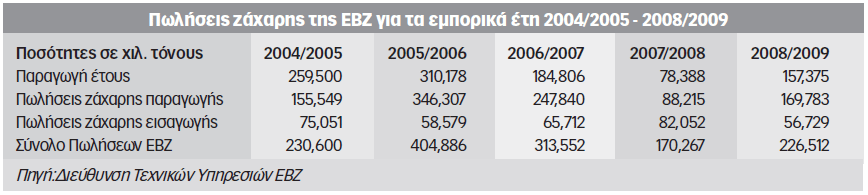

Πατήστε και δείτε τον πίνακα σε μεγαλύτερο μέγεθος

* Ο Νίκος Γεωργιάδης είναι Γεωπόνος, αντιπρόσωπος του ΓΕΩΤΕΕ Κεντρικής Μακεδονίας

")

")

{kind=link}