| Μέρος Β΄")

")

")

")

")

1. Η αντιπαράθεση ΗΠΑ και Κίνας αποτελεί το μεγάλο πλαίσιο, το οποίο δίνει τον τόνο σε όλες τις πλανητικές εξελίξεις. Η δεδομένη υποχώρηση της ισχύος των ΗΠΑ εξαναγκάζει τη μεγάλη δύναμη της Δύσης να οξύνει την αντιπαράθεσή της με την Κίνα σε μια προσπάθεια διατήρησης των κεκτημένων της και της παγκόσμιας τάξης που δημιουργήθηκε μετά την πτώση της ΕΣΣΔ. Η Κίνα από τη μεριά της επιδιώκει με «ήρεμο» τρόπο να αυξήσει τη δικιά της ισχύ, ώστε να είναι σε θέση σε κάποια μελλοντική στιγμή να επιβάλλει το δικό της σχέδιο για την παγκόσμια τάξη με την ίδια στο κέντρο.

Οι σύγχρονες πλανητικές εξελίξεις θα μπορούσαν, επομένως, να ενταχθούν εντός ενός πλαισίου υπό την ονομασία «θερμή ειρήνη». Πρόκειται για μια περίοδο όξυνσης των γεωπολιτικών και γεωοικονομικών ανταγωνισμών μεταξύ των μεγάλων δυνάμεων, αλλά η μεγάλη οικονομική αλληλεξάρτηση που ενυπάρχει στην παγκόσμια οικονομία λειτουργεί ακόμη αποτρεπτικά στην περαιτέρω όξυνση και στο πέρασμα ενός νέου ψυχρού πολέμου. Όμως ο βασικότερος παράγοντας είναι ότι η Κίνα δεν αισθάνεται ακόμη έτοιμη για να αντιπαρατεθεί μετωπικά με τις ΗΠΑ και, μέχρι να συμβεί αυτό, μεθοδικά και υπομονετικά αποφεύγει τις γεωπολιτικές αντιπαραθέσεις και επικεντρώνεται στην οικονομική της εξάπλωση στον πλανήτη.

Οι κίνδυνοι για την ανάπτυξη στην παγκόσμια και την ευρωπαϊκή οικονομία παραμένουν σοβαροί. Η δεκαετία της στασιμότητας μετά την παγκόσμια χρηματοπιστωτική κρίση χαρακτηρίστηκε από χαμηλή ανάπτυξη της συνολικής ζήτησης, μεγάλες ιδιωτικές και δημόσιες αποταμιεύσεις και χαμηλά ποσοστά επενδύσεων. Η αργή ανάπτυξη οδήγησε σε χαμηλά επιτόκια προσαρμοσμένα στον πληθωρισμό, ενώ τα σχεδόν μηδενικά ή ακόμη και αρνητικά επιτόκια της νομισματικής πολιτικής, σε συνδυασμό με ποσοτική και πιστωτική χαλάρωση, διατήρησαν τα ονομαστικά και τα πραγματικά επιτόκια πολύ χαμηλά –και συχνά αρνητικά– τόσο στο βραχυπρόθεσμο όσο και στο μακροπρόθεσμο τέλος του την καμπύλη απόδοσης. Αλλά αυτό το περιβάλλον του «εύκολου» χρήματος αποτελεί παρελθόν, αφήνοντας συγχρόνως πολλά προβλήματα, μεταξύ των οποίων ξεχωρίζουν οι υψηλοί και αυξανόμενοι δείκτες ιδιωτικού και δημόσιου χρέους, που έφτασαν το 330% του ΑΕΠ παγκοσμίως το 2022 (420% στις προηγμένες οικονομίες και πάνω από 300% στην Κίνα), και σηματοδοτούν μια δραματική μετατόπιση από την περίοδο πριν από το 2021, όταν οι άλλοι δείκτες ήταν υψηλοί αλλά αυτοί της εξυπηρέτησης χρέους ήταν χαμηλοί.

Η όξυνση της γεωπολιτικής αβεβαιότητας πρωταρχικά στη Μέση Ανατολή και την Ουκρανία, αλλά και σε άλλες περιοχές του Πλανήτη (Ταϊβάν, Αφρική), η αυξημένη μεταβλητότητα στις διεθνείς τιμές των εμπορευμάτων και η περαιτέρω κάμψη του διεθνούς εμπορίου θα ενισχύσουν το δίπτυχο χαμηλότερης μεγέθυνσης και υψηλού πληθωρισμού, επιτείνοντας τον κίνδυνο για ενίσχυση των πληθωριστικών προσδοκιών και διατήρηση των βασικών επιτοκίων σε υψηλότερα επίπεδα για μεγαλύτερο χρονικό διάστημα. Σύμφωνα με τις εκτιμήσεις του ΔΝΤ (Οκτώβριος 2023), o όγκος του διεθνούς εμπορίου αγαθών και υπηρεσιών θα αυξηθεί μόλις κατά 0,9% το 2023 από 5,1% το 2022, ενώ το 2024 προβλέπεται ότι θα ενισχυθεί κατά 3,5%. Ωστόσο, η πιθανότητα γενικευμένης πολεμικής σύρραξης στη Μέση Ανατολή, καθώς και τυχόν εντονότερη της αναμενόμενης επιβράδυνση της οικονομίας της Κίνας, αποτελούν κρίσιμους καθοδικούς κινδύνους για το διεθνές εμπόριο. Υψηλή ήταν η συμβολή της ισχυρής ανατίμησης του δολαρίου ΗΠΑ κατά το προηγούμενο έτος, που συνέβαλε στην περαιτέρω εξασθένηση των διεθνών εμπορικών ροών.

Η επιβράδυνση της οικονομίας της Κίνας αποκτά περισσότερο διαρθρωτικά χαρακτηριστικά, και το ενδεχόμενο επιδείνωσης της κρίσης στην εκεί αγορά ακινήτων εγκυμονεί κινδύνους για την παγκόσμια οικονομική δραστηριότητα. Η περαιτέρω χειροτέρευση των διεθνών χρηματοπιστωτικών συνθηκών θα έχει αντίκτυπο στην παγκόσμια ζήτηση, τα δημόσια οικονομικά και τη χρηματοπιστωτική σταθερότητα.

Το αυξημένο κόστος εξυπηρέτησης του δημοσίου χρέους προφανώς συνδέεται με την άσκηση περιοριστικής δημοσιονομικής πολιτικής, κάτι που προφανώς λειτουργεί ενάντια στη μεγέθυνση του ΑΕΠ.

Επίσης σε γεωπολιτικό επίπεδο οι επερχόμενες προεδρικές εκλογές στις ΗΠΑ το Νοέμβριο του 2024 κατέχουν την πρώτη θέση στο παγκόσμιο ενδιαφέρον, τόσο για τις εξελίξεις στο διεθνές πεδίο, αλλά και στο εσωτερικό μέτωπο, όπου εμφανώς διακρίνονται έντονα σημάδια διάσπασης της κοινωνίας σε δύο αντίπαλα στρατόπεδα σε πληθώρα ζητημάτων.

2. Μεγέθυνση, πληθωρισμός, επιτόκια, δημόσιο και ιδιωτικό χρέος: το 2024 θα είναι ένα ακόμη έτος δύσκολο και με υψηλή αβεβαιότητα και έντονα προβλήματα, που η ύπαρξή τους θα πρέπει να αναζητηθεί –εκτός από τις ενδογενείς οικονομικές αιτίες– και σε οξυμένες αντίστοιχες γεωπολιτικές.

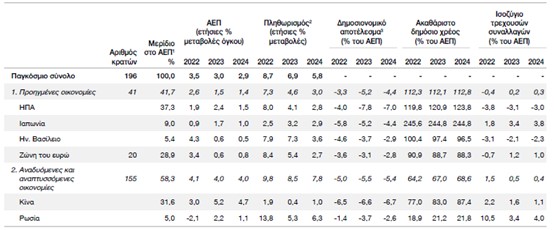

Ο ρυθμός αύξησης του παγκόσμιου ΑΕΠ εκτιμάται από το ΔΝΤ (Οκτώβριος 2023) ότι θα επιβραδυνθεί από 3,5% το 2022 σε 3,0% το 2023 και 2,9% το 2024, εν μέσω σημαντικών αποκλίσεων στις εξελίξεις μεταξύ μεγάλων οικονομιών. Ο ρυθμός μεγέθυνσης των προηγμένων οικονομιών εκτιμάται ότι θα έχει φθίνουσα πορεία και το 2024, έναντι των δύο προηγουμένων ετών όπως δείχνουν τα στοιχεία του Πίνακα 1. Τη μεγαλύτερη μείωση παρουσιάζουν οι χώρες της ζώνης του Ευρώ και το ΗΒ. Σύμφωνα με το βασικό σενάριο των εμπειρογνωμόνων του Ευρωσυστήματος (Δεκέμβριος 2023), το ΑΕΠ εκτιμάται ότι θα αυξηθεί κατά 0,6% το 2023, έναντι 3,4% το 2022, κυρίως λόγω της χειροτέρευσης των χρηματοπιστωτικών συνθηκών και της χαμηλής εμπιστοσύνης των καταναλωτών. Για το 2024 προβλέπεται ότι το ΑΕΠ θα ανακάμψει μερικώς και θα αυξηθεί κατά 0,8%, αντανακλώντας την ενίσχυση των πραγματικών εισοδημάτων, λόγω της αναμενομένης πτώσης του πληθωρισμού και της αύξησης των μισθών, και τη σταδιακή ανάκαμψη της εξωτερικής ζήτησης. Αντίθετα, η προηγούμενη αυστηροποίηση της νομισματικής πολιτικής και η άρση των δημοσιονομικών μέτρων στήριξης θα περιορίσουν την αναπτυξιακή δυναμική. Ενώ αντιθέτως η πορεία των ΗΠΑ είναι σαφώς υψηλότερη και πιο σταθερή αυξάνοντας το χάσμα από τις χώρες τις ευρωζώνης.

Στις αναδυόμενες και αναπτυσσόμενες οικονομίες, ως σύνολο, ο ρυθμός αύξησης του ΑΕΠ αναμένεται να εξασθενήσει οριακά στο 4,0% το 2023, αλλά παρατηρούνται σημαντικές διαφοροποιήσεις μεταξύ τους, με την οικονομία της Κίνας και τις αναδυόμενες οικονομίες της Ευρώπης να επιταχύνονται το 2023, ενώ εκείνες της Ινδίας, της Λατινικής Αμερικής και της Μέσης Ανατολής να επιβραδύνονται. Ωστόσο στην Κίνα οι χαμηλές επενδύσεις, η συνεχιζόμενη κρίση στην αγορά ακινήτων και το υποτονικό διεθνές εμπόριο συντείνουν σε εκ νέου επιβράδυνση στο 4,7% το 2024.

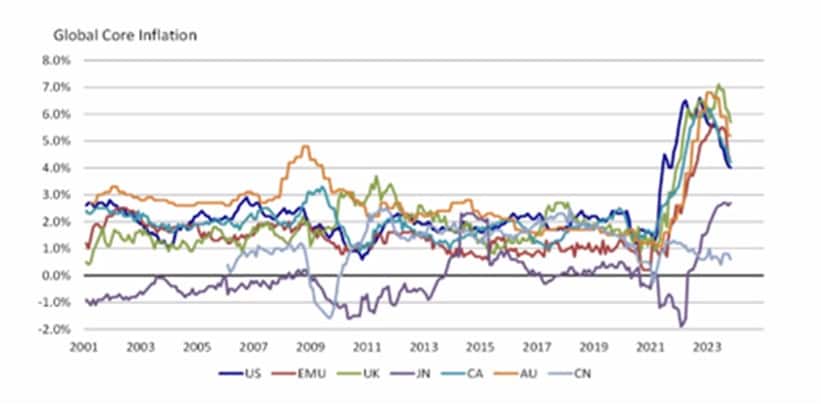

Ο πληθωρισμός σε παγκόσμιο επίπεδο βρίσκεται σε καθοδική πορεία (εκτός της Ιαπωνίας όπου βρίσκεται σε ανοδική πορεία, ενώ στην Κίνα μειώνεται τα δύο τελευταία έτη), μετά τα υψηλά επίπεδα των δύο προηγουμένων χωρών, και εκτιμάται ότι θα κινηθεί για το 2024 στο 5,8%. Η υποχώρηση του γενικού πληθωρισμού, η οποία αποδείχθηκε βραδύτερη των προσδοκιών, οφείλεται στην αποκλιμάκωση των τιμών της ενέργειας και σε μικρότερο βαθμό των τροφίμων. Επίσης στη μείωση του υπέρμετρου περιθωρίου κέρδους των επιχειρήσεων το 2023, κάτι που προφανώς συνδέεται με τη μείωση της ζήτησης των προϊόντων τους. Η δίκαιη προσπάθεια των εργαζομένων να ανακτήσουν τις απώλειες της αγοραστικής τους δύναμης εκτιμάται ότι θα συμβάλλει στη διατήρηση των πληθωριστικών πιέσεων, και επομένως υποστηρίζεται ότι αυτές θα πρέπει να περιορισθούν. Όμως η κυρίαρχη αυτή άποψη όχι μόνο είναι μεροληπτική και κοινωνικά άδικη, αλλά και οικονομικά αναποτελεσματική. Στην τελική τιμή των προϊόντων συμβάλλει, εκτός από το κόστος της εργασίας, και το περιθώριο κέρδους, το οποίο την περίοδο των τελευταίων τριών ετών έχει υπερακοντιστεί.

Πιθανότατα η άνοδος των επιτοκίων θα τερματιστεί το 2024 με δεδομένο την αποκλιμάκωση των πληθωριστικών πιέσεων, ceteris paribus, με τις υπόλοιπες μακροοικονομικές εξελίξεις. Μάλιστα εκτιμάται ότι μπορεί να αρχίσει και η σταδιακή μείωσή τους έως και 50 μονάδες βάσης αρχίζοντας από το β΄ τρίμηνο του 2024. Πάντως και το 2024 προβλέπεται ότι θα είναι έτος υψηλών επιτοκίων, με δυσμενείς επιπτώσεις στη μεγέθυνση της οικονομίας και διατήρηση του υψηλού κόστους εξυπηρέτησης του δημοσίου και ιδιωτικού χρέους. Ειδικά το κόστος δανεισμού για τις αναδυόμενες αγορές και τις αναπτυσσόμενες οικονομίες παραμένει υψηλό, αυξάνοντας τον κίνδυνο δυσχέρειας του χρέους.

{kind=link}