")

")

")

")

")

")

")

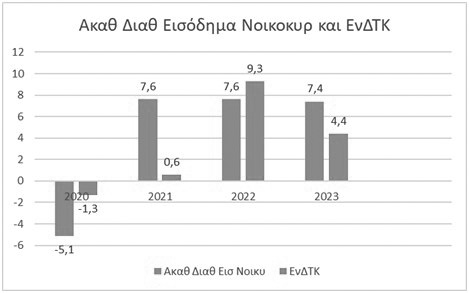

1.Το ονομαστικό ακαθάριστο διαθέσιμο εισόδημα των νοικοκυριών κατέγραψε πτώση το 2020 εξαιτίας της πανδημίας και των μέτρων περιορισμού της οικονομικής δραστηριότητας που τέθηκαν σε εφαρμογή, η οποία υπερέβη την αντίστοιχη μείωση του ΕνΔΤΚ (-5,1%, έναντι -1,3%). Στη συνέχεια, το 2021, το διαθέσιμο εισόδημα ανέκαμψε με υψηλότερο ρυθμό σε σχέση με τον ΕνΔΤΚ (7,6% έναντι 0,6%), το οποίο αποδίδεται, σε μεγάλο βαθμό, στις επιδράσεις βάσης (base effects), καθώς η οικονομική δραστηριότητα άρχισε σταδιακά να ομαλοποιείται. Ωστόσο, παρά το γεγονός πως και το 2022 το διαθέσιμο εισόδημα κατέγραψε εξίσου σημαντική αύξηση (7,6%), ο πληθωρισμός διαμορφώθηκε στο υψηλό επίπεδο του 9,3%, διαβρώνοντας το πραγματικό διαθέσιμο εισόδημα των νοικοκυριών. Το πρώτο εννεάμηνο του 2023 οι απώλειες σε πραγματικούς όρους αντισταθμίστηκαν μερικώς, καθώς ο ρυθμός ανόδου του ονομαστικού διαθέσιμου εισοδήματος ήταν υψηλότερος από τον ρυθμό αύξησης του ΕνΔΤΚ (7,4% έναντι 4,4%) (Γράφημα 1). Η παραπάνω προσέγγιση επειδή αναφέρεται σε συνολικά μεγέθη και δεν λαμβάνει υπόψη την εισοδηματική κατανομή κάθε νοικοκυριού, δεν βοηθά στη σωστή απεικόνιση της εξέλιξης του πραγματικού διαθέσιμου εισοδήματος των νοικοκυριών.

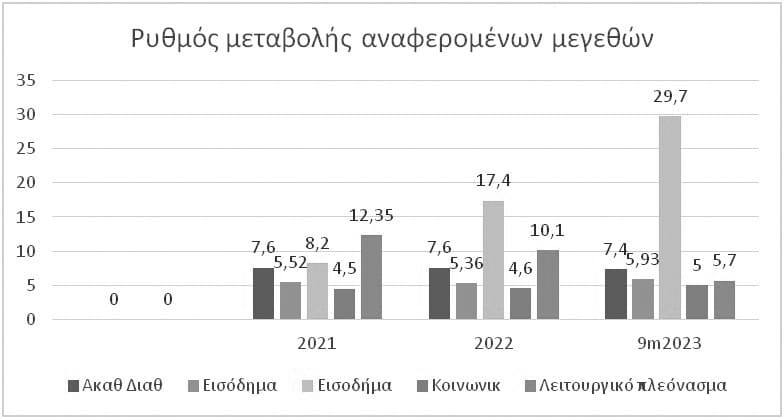

Οι πηγές που τροφοδότησαν το διαθέσιμο εισόδημα την περίοδο 2020-9μηνο 2023 καθώς και ο ετήσιος ρυθμός μεταβολής τους παρουσιάζονται στο Γράφημα 2.

Αυτό που έχει σημασία να υπογραμμισθεί είναι ότι ο ρυθμός μεταβολής του εισοδήματος εξαρτημένης εργασίας (μισθωτής εργασίας) την αναφερόμενη περίοδο είναι πάντοτε μικρότερος από τον αντίστοιχο του ακαθάριστου ονομαστικού διαθέσιμου εισοδήματος. Αυτό υποδεικνύει ότι οι άλλες πηγές συνεισφέρουν περισσότερο στην επίτευξη του ρυθμού ακαθάριστου ονομαστικού διαθέσιμου εισοδήματος. Το λειτουργικό πλεόνασμα/μεικτό εισόδημα των αυτοαπασχολούμενων και των ατομικών επιχειρήσεων και το εισόδημα περιουσίας συνεισέφεραν περισσότερο στην άνοδο του διαθέσιμου εισοδήματος. Αντιθέτως οι καθαρές κοινωνικές μεταβιβάσεις είχαν μικρότερο ρυθμό αύξησης από τον αντίστοιχο του διαθέσιμου εισοδήματος.

Επιπρόσθετα, η άνοδος του ακαθάριστου διαθέσιμου εισοδήματος των νοικοκυριών περιορίστηκε, από την αρνητική συμβολή των άμεσων φόρων, η οποία, μάλιστα, ήταν υψηλότερη το πρώτο εννεάμηνο του 2023 (+12,77%), σε σύγκριση με το ίδιο διάστημα του 2022 . Θα πρέπει να σημειωθεί, ότι ο ρυθμός αύξησης των άμεσων φόρων το 2022 ήταν 6,7% και το 2021 3,27%.

Όμως το σημαντικότερο είναι ότι ο πραγματικός πληθωρισμός παρουσιάζει σημαντικές διακυμάνσεις μεταξύ των νοικοκυριών, με νοικοκυριά με χαμηλότερο εισόδημα να έχουν υποστεί μεγαλύτερη απώλεια αγοραστικής δύναμης. Κατά μέσο όρο, ο πραγματικός πληθωρισμός για τα νοικοκυριά στα τρία ανώτερα εισοδηματικά δεκατημόρια είναι 1,5 ποσοστιαία μονάδα χαμηλότερος από εκείνον των νοικοκυριών στα τρία κατώτερα εισοδηματικά δεκατημόρια, επιβεβαιώνοντας ότι τα φτωχότερα νοικοκυριά πλήττονται πράγματι περισσότερο από το σοκ των ανατιμήσεων, σύμφωνα και με το ΔΝΤ (1).

Ο πραγματικός πληθωρισμός συσχετίζεται επίσης με άλλα χαρακτηριστικά των νοικοκυριών. Τα πλουσιότερα νοικοκυριά ξοδεύουν κατά μέσο όρο μικρότερο ποσοστό του εισοδήματός τους σε υπηρεσίες κοινής ωφέλειας, γεγονός που οδηγεί σε λιγότερο απότομη αύξηση του πραγματικού πληθωρισμού τους (2).

Αντίθετα, τα νοικοκυριά των οποίων οι κύριοι τροφοδότες βρίσκονται κοντά στην ηλικία συνταξιοδότησης (άνω των 65 ετών) ή είναι λιγότερο μορφωμένοι ξοδεύουν περισσότερα σε υπηρεσίες κοινής ωφέλειας και τρόφιμα και, επομένως, θα δουν μια πιο σημαντική αύξηση των δαπανών διαβίωσής τους που συνδέεται με το… καλάθι του νοικοκυριού τους. Αυτό ισχύει επίσης για τα νοικοκυριά που δηλώνουν ότι η κύρια πηγή εισοδήματός τους είναι δευτερεύουσα, δηλαδή από συντάξεις, επιδόματα ανεργίας ή άλλα μη μισθολογικά, μη περιουσιακά εισοδήματα.

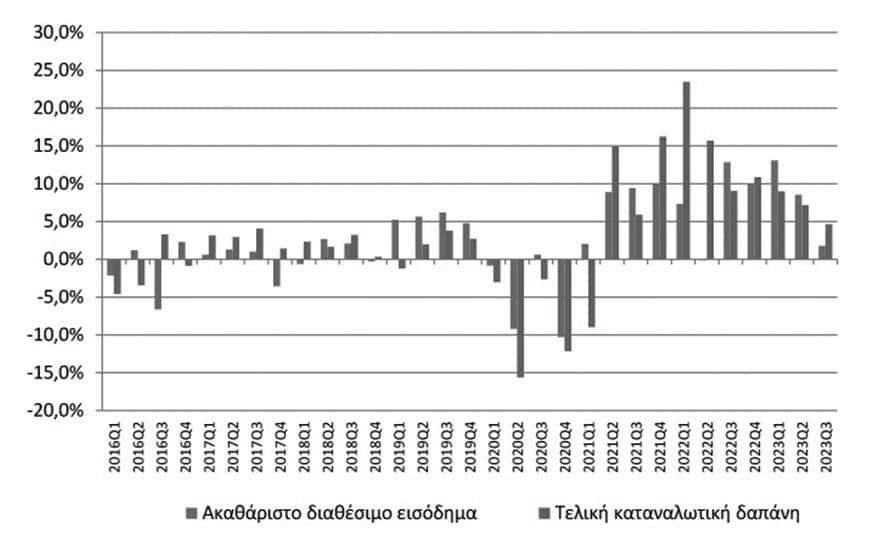

2. Η αύξηση αυτή, όπως ήταν αναμενόμενο, οδήγησε σε παράλληλη αύξηση της ιδιωτικής κατανάλωσης σε τρέχουσες τιμές, κατά 14,3% το 2022 και κατά 6,9% το εννεάμηνο Ιανουαρίου-Σεπτεμβρίου 2023 σε σύγκριση με το ίδιο διάστημα του 2022. Η αύξηση της ιδιωτικής κατανάλωσης επομένως υπερέβη την προηγούμενη διετία την αύξηση του διαθέσιμου εισοδήματος των νοικοκυριών. Αυτό συνεπάγεται ότι τα νοικοκυριά ενίσχυσαν την κατανάλωση μέσω χρήσης των συσσωρευμένων αποταμιεύσεων στην περίοδο της πανδημίας (σύμφωνα με τις Θεωρίες του Μόνιμου Εισοδήματος, και της Κατανάλωσης ως Συνάρτηση του Εισοδήματος του Κύκλου Ζωής). Προφανώς αυτό συμβαίνει στα νοικοκυριά που έχουν αποταμιεύσεις και μπορούν να προβαίνουν σε διατήρηση-αύξηση της κατανάλωσής τους. Τα νοικοκυριά αυτά είναι δύσκολο να υπερβαίνουν το 20-25 % των συνολικών νοικοκυριών.

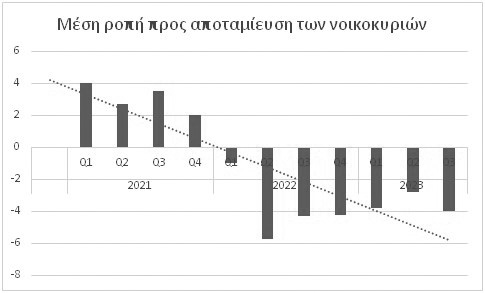

Αυτό είχε ως αποτέλεσμα, η μέση ροπή προς αποταμίευση να περάσει εκ νέου σε αρνητικό έδαφος (Γράφημα 4). Σύμφωνα με τη Eurostat, η Ελλάδα βρίσκεται στην τελευταία θέση από όλη την Ευρώπη ως προς τα ποσοστά αποταμίευσης των νοικοκυριών μας. Όχι οριακά στην τελευταία θέση, αλλά με μεγάλη απόσταση και από την προτελευταία Πολωνία, τη μόνη χώρα που μαζί με την Ελλάδα το 2022 κατέγραψε αρνητικά ποσοστά αποταμίευσης. Συγκεκριμένα, το 2022 τα νοικοκυριά στην ΕΕ αποταμίευσαν κατά μέσο όρο το 12,7% του διαθέσιμου εισοδήματός τους. Το ποσοστό ήταν σημαντικά χαμηλότερο από το 2021 (16,4%) και πιο κοντά στις τιμές πριν από την πανδημία COVID-19. Τα υψηλότερα ακαθάριστα ποσοστά αποταμίευσης μεταξύ των μελών της ΕΕ το 2022 καταγράφηκαν στη Γερμανία (19,9%), στην Ολλανδία (19,4%) και στο Λουξεμβούργο (18,1%). Δώδεκα μέλη της Ευρωπαϊκής Ένωσης κατέγραψαν ποσοστά αποταμίευσης κάτω του 10,0% το 2022. Η Ελλάδα είχε αρνητικά ποσοστά, -4,0%.

Παράλληλα σημειώνουμε ότι η ελληνική οικονομία το 2022 είχε το χαμηλότερο ποσοστό συνολικής αποταμίευσης ως προς το ΑΕΠ ανάμεσα στις χώρες της Ευρωζώνης. Παραθέτω την κατάταξη: Ολλανδία 30,5%, Γερμανία 29,4%, Αυστρία 27,6%, Μάλτα 26,8%, Εσθονία 26,3%, Βέλγιο 26,1%, Φινλανδία 24,3%, Ευρωζώνη 24,2%, Σλοβενία 23,5%, Κροατία 23,5%, Γαλλία 22,5%, Ισπανία 22,1%, Λιθουανία 21,4%, Ιταλία 21,2%, Λετονία 21,1%, Πορτογαλία 19,3%, Λουξεμβούργο 18,1%, Σλοβακία 15,7%, Κύπρος 13,5% και Ελλάδα 10,6%.

Η χαμηλή αποταμίευση συναρτάται και με τα υψηλά ελλείμματα στο εξωτερικό ισοζύγιο που παρουσιάζει η ελληνική οικονομία. Επίσης χωρίς ενίσχυση της αποταμίευσης των νοικοκυριών μέσω κινήτρων για μεσοπρόθεσμες και μακροπρόθεσμες επενδύσεις, μέσω της ελληνικής κεφαλαιαγοράς και ειδικών επενδύσεων είναι σχεδόν αδύνατον να μπορέσει να καλυφθεί το επενδυτικό κενό που δημιουργήθηκε κατά τη διάρκεια της κρίσης. Η κάλυψη του επενδυτικού κενού μόνο με εισροή πόρων από το εξωτερικό αφενός είναι δύσκολο ποσοτικά να συμβεί, αλλά το σημαντικότερο είναι ότι όσοι πόροι εισρέουν κατευθύνονται σε συγκεκριμένους τομείς της οικονομικής δραστηριότητας, κυρίως τουρισμό και real estate, που επιδρούν δυσμενώς στην παραγωγική βάση της οικονομίας.

Παραπομπές

1) Shiqing Hua and Wei Shi, The Cost-of-Living Crisis: Impact and Policy Support to Households, Evidence from Micro-Level Data Greece, Selected Issues Papers, IMF, February 2024

2) ΕΛΣΤΑΤ, Έρευνα Οικογενειακών Προϋπολογισμών, Σεπτέμβριος 2022

")

")

{kind=link}