: Ξεχάσαμε την επιδότηση της γάτας…")

")

")

")

")

")

")

του Κώστα Μελά*

Η τουρκική οικονομία συνεχίζει να βαδίζει με ασταθή βήματα. Οι οικονομικές ανισορροπίες όχι μόνο δεν βελτιώνονται, αλλά λόγω των παρεμβάσεων του προέδρου Ερντογάν χειροτερεύουν. Βασικές εκφράσεις αυτής της μεγάλης αστάθειας είναι ο υψηλός πληθωρισμός, επίσημα στο 20,0% (Αύγουστος 2021) αλλά στην πραγματικότητα πολύ υψηλότερος, η συνεχής μείωση της αξίας της τουρκικής λίρας έναντι του αμερικανικού δολαρίου (9,19 τουρκικές λίρες ανά δολάριο) και η μεγάλη μείωση της αγοραστικής δύναμης της πλειοψηφίας των εργαζομένων που αυξάνει κατακόρυφα τη δυσφορία του εκλογικού σώματος που μέχρι τώρα έχουν υποστηρίξει το κόμμα Δικαιοσύνης και ανάπτυξης.

Συγχρόνως οι τρεις πυλώνες πάνω στους οποίους στηρίζεται η μεγέθυνση της τουρκικής οικονομίας, οι ιδιωτικοποιήσεις και οι εξαρτώμενες από αυτές Άμεσες Ξένες Επενδύσεις (ΑΞΕ), οι εξαγωγές και οι άδηλοι πόροι (κυρίως εισροές από τον τουρισμό) δεν μπορούν να ανταποκριθούν στον ρόλο αυτό, είτε από κόπωση (στην Τουρκία έχουν ιδιωτικοποιηθεί σχεδόν τα πάντα), είτε λόγω διεθνών εξελίξεων (εν εξελίξει εμπορικές διενέξεις), είτε από έκτακτες καταστάσεις (πανδημία COVID-19, γεωπολιτικά παίγνια του Ερντογάν που δημιουργούν προβλήματα με διάφορες χώρες όπως παλαιότερα με τη Ρωσία). Επιπλέον θα πρέπει να σημειώσουμε ότι η αποτελεσματική λειτουργία των παραπάνω πυλώνων εξαρτάται και από την εμπιστοσύνη που δείχνουν οι χρηματοπιστωτικές αγορές στις δημοσιονομικές και νομισματικές πολιτικές της χώρας.

Θα προσπαθήσω στη συνέχεια να παρουσιάσω ορισμένα βασικά στοιχεία που χαρακτηρίζουν τη σημερινή κατάσταση της τουρκικής οικονομίας.

1.

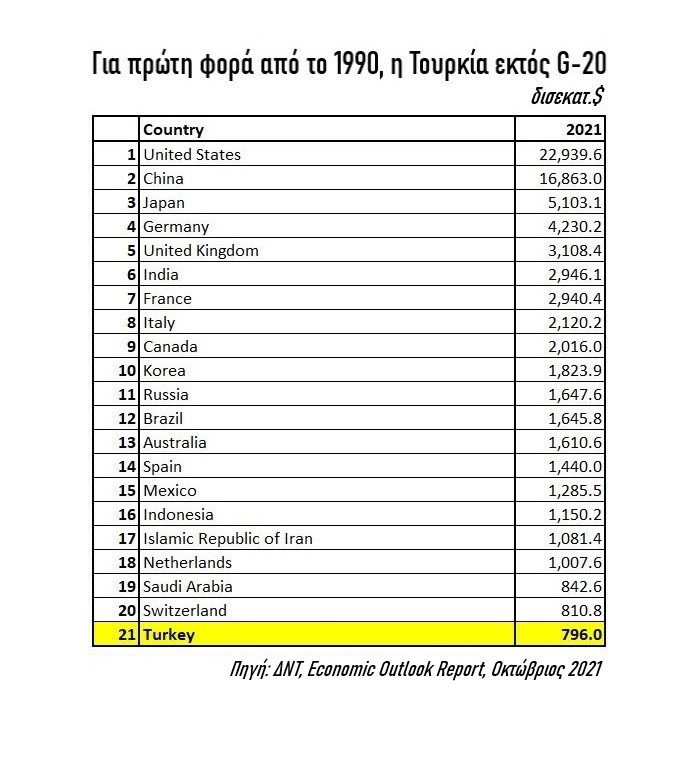

Το πρώτο στοιχείο που κατά την άποψή μου πρέπει να ειπωθεί, διότι έχει πρωτίστως συμβολική σημασία, είναι ότι με βάση τα πρόσφατα στοιχεία του ΔΝΤ (IMF, Economic Outlook Report , October 2021) η Τουρκία για πρώτη φορά από το 1990 φαίνεται ότι χάνει τη θέση της στην ομάδα των G-20, των μεγαλύτερων οικονομιών, ως προς το ύψος του ΑΕΠ (Πίνακας 1). Η τουρκική οικονομία το 2017 ήταν 17η στην κατάταξη. Από τότε, λόγω της συγκεκριμένης οικονομικής πολιτικής που ακολουθεί ο Ερντογάν (πρόκειται για την περίοδο που με τη συνταγματική μεταρρύθμιση είναι ο απόλυτος κυρίαρχος), η οικονομία έχει αρχίσει να κατρακυλάει σιγά αλλά σταθερά. Η μη συμμετοχή της Τουρκίας στο G-20 σίγουρα θα αποτελέσει σοβαρό πλήγμα για τον πρόεδρο και τις επερχόμενες εκλογικές αναμετρήσεις.

2.

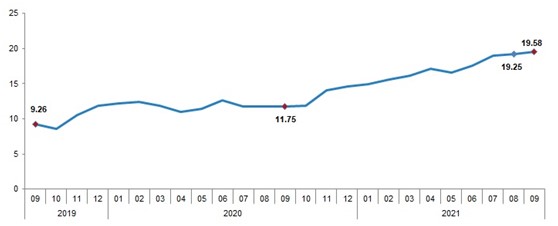

Ο ρυθμός πληθωρισμού αποτελεί ένα από τα κύρια προβλήματα της τουρκικής οικονομίας. Τον Σεπτέμβριο 2021 άγγιξε το 20,0% (για την ακρίβεια 19,58%). Στη γραφική παράσταση 1 παρουσιάζεται η εξέλιξή του σε ετήσια βάση. Τα στοιχεία αφορούν τον επίσημο πληθωρισμό. Διότι είναι σύνηθες φαινόμενο, σε χώρες όπως η Τουρκία, ο πραγματικός πληθωρισμός να είναι πολύ υψηλότερος. Επίσης σημασία έχει ότι από τις ομάδες προϊόντων που συνθέτουν τον συνολικό ρυθμό πληθωρισμού, εκείνες που παρουσιάζουν μεγαλύτερο ρυθμό μεγέθυνσης από τον μέσο όρο είναι: οι μεταφορές (20,21%), οι κατοικίες(20,87%), τα ξενοδοχεία-καφέ-εστιατόρια (23,27%), ο εξοπλισμός κατοικιών(23,27%) και τα τρόφιμα και μη αλκοολούχα ποτά (28,29%). Το κόστος για την υγεία αυξήθηκε κατά 17,47% και για την παιδεία αντίστοιχα κατά 16,53%. Η μείωση της αγοραστικής δύναμης της πλειοψηφίας των Τούρκων εργαζομένων είναι συνεχής, δυσκολεύοντας αφάνταστα την καθημερινότητά τους.

3.

Στην αύξηση του πληθωρισμού συνέβαλε αποφασιστικά η συνεχής μείωση της αξίας του εγχώριου νομίσματος τόσο έναντι του αμερικανικού δολαρίου όσο και έναντι των άλλων ισχυρών νομισμάτων αλλά και νομισμάτων αναδυόμενων χωρών. Την 18η Οκτωβρίου 2021, η ανταλλαγή ενός δολαρίου απαιτούσε 9,34 τουρκικές λίρες ενώ την ίδια ημερομηνία έναν χρόνο πριν, δηλαδή την 19η Οκτωβρίου 2020, απαιτούνταν 7,87 λίρες. Η τουρκική λίρα σε αυτό το διάστημα απώλεσε 19,0% της αξίας της ή το 1/5 , σε σχέση με το αμερικανικό νόμισμα. Η εμπλοκή του Ερντογάν, σε απίστευτο βαθμό, στην άσκηση της νομισματικής πολιτικής και η εμμονή του στα χαμηλά επιτόκια παρά τον υψηλό πληθωρισμό αποτελεί έναν από τους βασικούς λόγους της έντονης απώλειας της αξίας του τουρκικού νομίσματος.

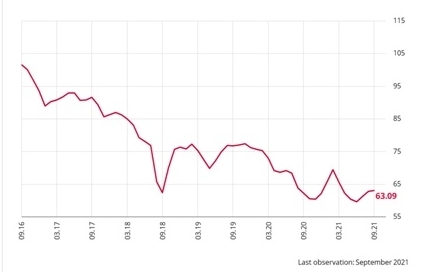

Στη γραφική παράσταση 2 παρουσιάζεται η πραγματική σταθμισμένη συναλλαγματική ισοτιμία σε όρους ΔΤΚ. Η συνεχής μείωσή της ουσιαστικά ολόκληρη την αναφερόμενη περίοδο (Σεπτέμβριος 2016-2021), αντανακλά την αύξηση του ΔΤΚ και την προσπάθεια διάσωσης της διεθνούς ανταγωνιστικότητας των τουρκικών προϊόντων διαμέσου της μείωσης της αξίας του τουρκικού νομίσματος. Δηλαδή η συνεχής μείωση του συγκεκριμένου δείκτη «εξασφαλίζει» την ανταγωνιστικότητα, ως προς τις τιμές, των τουρκικών εξαγωγών.

Η μείωση των επιτοκίων της τουρκικής λίρας κατά 100 μονάδες βάσης, στην οποία προχώρησε η Κεντρική Τράπεζα της Τουρκίας την περασμένη εβδομάδα, εγκυμονεί κινδύνους ως προς την αύξηση του πληθωρισμού και θα ωθήσει σε νέα μείωση του νομίσματος. Παράλληλα υπάρχει έντονος κίνδυνος να ανατραπεί η αναπλήρωση των συναλλαγματικών διαθεσίμων της χώρας, τα οποία σύμφωνα με τα στοιχεία της Κεντρικής Τράπεζας έχουν αυξηθεί κατά 27,0 δισ. δολάρια από τα τέλη του 2020 και ανέρχονται σε 123,5 δισ. δολάρια (8/10/2021). Όμως, παρά την αύξηση των συναλλαγματικών διαθεσίμων, η Τουρκία παραμένει εξαιρετικά ευάλωτη σε εξωτερικές πιέσεις ακριβώς επειδή είναι περιορισμένα τα καθαρά συναλλαγματικά της διαθέσιμα (σύμφωνα με την Παγκόσμια Τράπεζα βρίσκονται σε αρνητικό έδαφος). Είναι σε μεγάλο βαθμό εξαρτημένα τα διαθέσιμά της από τις ανταλλαγές (swap) νομισμάτων, υπάρχει δολαριοποίηση της οικονομίας σε μεγάλο βαθμό, ενώ έχει επιδεινωθεί σημαντικά το εξωτερικό περιβάλλον εξαιτίας των υψηλών τιμών της ενέργειας και των εξαγγελιών των μεγάλων κεντρικών τραπεζών για ανάκληση των έκτακτων μέτρων στήριξης των οικονομιών τους.

4.

Ο εξωτερικός τομέας της τουρκικής οικονομίας –πραγματικός και χρηματοοικονομικός– ο οποίος αποτελούσε την αιχμή του δόρατος της μεγεθυντικής διαδικασίας την περίοδο 2003-2016, φαίνεται ότι δεν μπορεί να συνεχίσει να έχει αυτόν το ρόλο. Το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών θα συνεχίζει να αποτελεί πρόβλημα, κυμαινόμενο πάνω από το 4,0%, ενώ οι ΑΞΕ και οι Επενδύσεις Χαρτοφυλακίου δυσκολεύονται να το καλύψουν, γεγονός που απαιτεί δάνειους πόρους. Οι άλλες επενδύσεις αποτελούν ουσιαστικά δάνειους πόρους λόγω του έντονου κερδοσκοπικού τους χαρακτήρα και της εύκολης απόσυρσής τους και είναι αυτοί που καλύπτουν τα ελλείμματα του ισοζυγίου τρεχουσών συναλλαγών την περίοδο 2020-2021.

Βασικότατο πρόβλημα της τουρκικής οικονομίας αποτελεί το βραχυχρόνιο εξωτερικό χρέος το οποίο στα τέλη Αυγούστου 2021 είχε ύψος 126,9 δισ. Δολάρια, αυξημένο κατά 11,0% από το τέλος του 2020. Το εξωτερικό χρέος σε βραχυχρόνια βάση που ωριμάζει δηλαδή εντός ενός έτους ανέρχεται σε 169,2 δισ. δολάρια δημιουργώντας έντονα προβλήματα για την αναχρηματοδότησή του. Το 21,4% ανήκει στον δημόσιο τομέα, το 16,0% στην ΚΤ και το 62,6% στον ιδιωτικό τομέα.

5.

Σύμφωνα με τα στοιχεία της Τουρκικής Στατιστικής Υπηρεσίας, το ΑΕΠ της χώρας παρουσίασε αύξηση 1,8% το 2020, ανερχόμενο σε 717,1 δισ. δολάρια ΗΠΑ (έναντι $984 δισ. στο υψηλό το 2014), ως αποτέλεσμα της σημαντικής αύξησης του ΑΕΠ τα δύο τελευταία τρίμηνα του προηγούμενου έτους, που ανέτρεψαν την ύφεση του α’ εξαμήνου λόγω της πανδημίας (μαζί με την Κίνα οι μοναδικές χώρες G20 με θετικό ρυθμό).

Η τουρκική οικονομία σύμφωνα με την Παγκόσμια Τράπεζα εκτιμάται ότι θα σημειώσει ρυθμό μεγέθυνσης του ΑΕΠ 8,5% το 2021, βασιζόμενη στην ενίσχυση της βιομηχανικής παραγωγής, της βελτίωσης των εξαγωγικών επιδόσεων και της προσδοκώμενης ανάκαμψης των τουριστικών εσόδων. Το δημοσιονομικό έλλειμμα της γενικής κυβέρνηση μειώθηκε στο 1,6% του ΑΕΠ, το πρώτο εξάμηνο του 2021, ενώ το ο λόγος του ΔΧ/ΑΕΠ αυξήθηκε στο 39,8% το 2020 έναντι 32,7% το 2019.

6.

Οι παθογένειες αυτές της τουρκικής οικονομίας πρόκειται να επιδεινωθούν περαιτέρω στην περίπτωση που υποχωρεί η εμπιστοσύνη στην εγχώρια οικονομία ή που συνεχίζεται ανεξέλεγκτη η δολαριοποίηση καταθέσεων από νοικοκυριά και επιχειρήσεις. Επίσης τα γεωπολιτικά παίγνια του Ερντογάν αποτελούν πηγή συνεχών κινδύνων για την τουρκική οικονομία. Στη συνολική αποτίμηση της τουρκικής οικονομίας ξεχωρίζουν δύο στοιχεία: η μειωμένη αξιοπιστία της μακροοικονομικής πολιτικής της και μια πάγια τακτική γεωπολιτικών παιχνιδιών, που παρά τα ανατολίτικα παζάρια στα οποία τόσο πολύ αρέσκεται να ασκείται ο Ερντογάν, αποτελούν πηγές κινδύνων με απρόβλεπτες συνέπειες. Παράλληλα η συνεχής μείωση της αγοραστικής δύναμης των Τούρκων πολιτών λόγω του αυξανόμενου πληθωρισμού –ειρήσθω εν παρόδω ο κατώτατος μισθός παρότι αυξήθηκε κατά 21,0% το 2021 φθάνοντας τις 2.820 τουρκικές λίρες, σε όρους δολαρίου μειώνεται συνεχώς λόγω της αδιάκοπης υποτίμησης του νομίσματος και σήμερα κυμαίνεται γύρω στα 375 δολάρια– κλονίζει τη μέχρι τώρα επιβληθείσα σιωπή από το αυταρχικό καθεστώς Ερντογάν σηματοδοτώντας την αρχή πολιτικών και κοινωνικών διεργασιών. Σημειώνω ότι με τον κατώτατο μισθό αμείβεται μεγάλο ποσοστό των εργαζομένων. Σύμφωνα με τα υπάρχοντα στοιχεία υπερβαίνει το 40,0% αυτών.

* Ο Κώστας Μελάς είναι οικονομολόγος και πανεπιστημιακός.

: Ξεχάσαμε την επιδότηση της γάτας…")

{kind=link}