| Μέρος Β΄")

")

")

")

")

«Διαβάζοντας» τα οικονομικά αποτελέσματα και αναμένοντας τα stress tests

του Γιώργου Τοζίδη

Η δημοσίευση των οικονομικών καταστάσεων των τεσσάρων συστημικών τραπεζών (Εθνική, Πειραιώς, Alpha, Eurobank) σε συνδυασμό με τα αναμενόμενα αποτελέσματα των ελέγχων αντοχής (stress tests) που διενεργεί η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) επαναφέρουν στην επικαιρότητα τη συζήτηση για το μέλλον τους και ιδιαίτερα για το ιδιοκτησιακό καθεστώς τους.

Συνοπτικά, από τη δημοσίευση των οικονομικών καταστάσεων για το πρώτο 6μηνο του 2014, προκύπτουν τα ακόλουθα συμπεράσματα:

Οικονομικά αποτελέσματα

• Εθνική: Κατέγραψε καθαρά κέρδη 109 εκατ. ευρώ (κυρίως λόγω των θετικών αποτελεσμάτων της θυγατρικής της Finansbank) τα οποία αυξήθηκαν σε 1.146 εκατ. ευρώ μετά από χρήση αναβαλλόμενης φορολογίας (1) συνολικού ύψους 1.037 εκατ.

• Πειραιώς: Κατέγραψε ζημίες 354 εκατ. ευρώ οι οποίες μετά από χρήση αναβαλλόμενης φορολογίας συνολικού ύψους 436 εκατ. ευρώ μειώθηκαν σε 82 εκατ. ευρώ.

• Alpha: Κατέγραψε ζημίες 154 εκατ. ευρώ που μετά τη χρήση αναβαλλόμενης φορολογίας συνολικού ύψους 419,4 μετατράπηκαν σε καθαρά κέρδη 267 εκατ. ευρώ.

• Eurobank: Κατέγραψε ζημίες συνολικού ύψους 508 εκατ. ευρώ.

Από την παράθεση των παραπάνω στοιχείων προκύπτει το συμπέρασμα ότι οι τέσσερις τράπεζες (με την Εθνική να βρίσκεται σε σχετικά καλύτερη θέση) εξακολουθούν να καταγράφουν ζημιές παρά τις περικοπές στις αμοιβές και τον αριθμό των εργαζομένων, τη μείωση του αριθμού των καταστημάτων, την πώληση θυγατρικών τους αλλά και το υψηλό καθαρό επιτοκιακό περιθώριο (διαφορά μέσου σταθμισμένου επιτοκίου δανείων και καταθέσεων) που ανέρχεται σε 3,77 εκατοστιαίες μονάδες και είναι το υψηλότερο στην Ε.Ε.

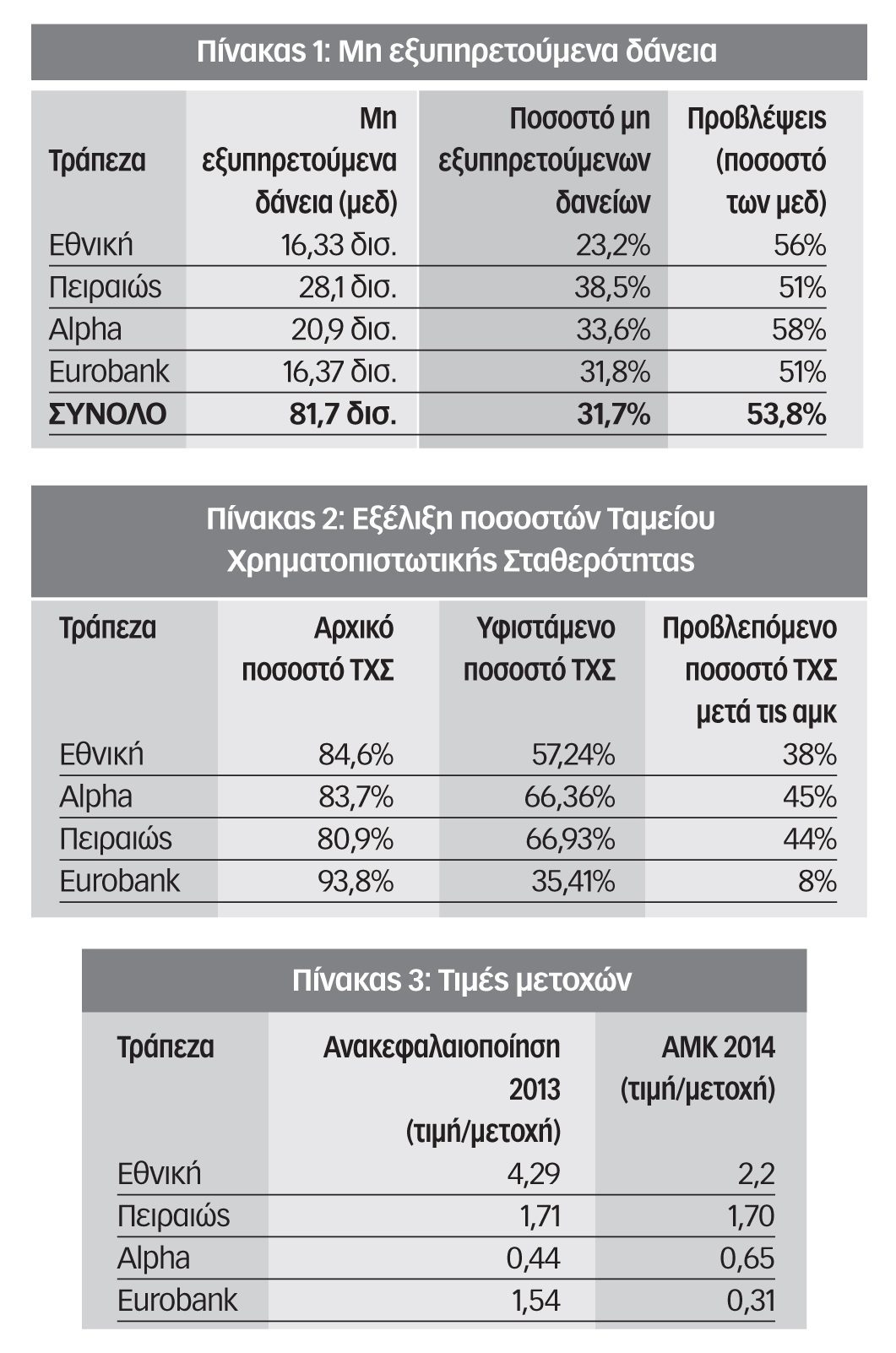

Μη εξυπηρετούμενα δάνεια

Τα «κόκκινα» δάνεια των επιχειρήσεων και των νοικοκυριών αποτελούν το μεγαλύτερο πρόβλημα των τεσσάρων τραπεζών αλλά και συνολικά της ελληνικής οικονομίας (μαζί με τις καθυστερημένες οφειλές στις εφορίες και στα ασφαλιστικά ταμεία). Ο τρόπος ρύθμισης αυτών των δανείων συναρτάται άμεσα με το ιδιοκτησιακό καθεστώς των τραπεζών. Π.χ. η πρόταση για τη δημιουργία μιας δημόσιας «κακής τράπεζας», η οποία θα αναλάβει τη διαχείριση των μη εξυπηρετούμενων δανείων (μεδ), μπορεί να έχει ευεργετικές επιπτώσεις στη ρευστότητα αλλά και στην κερδοφορία των τεσσάρων συστημικών τραπεζών και να ενισχύσει τη διαδικασία ιδιωτικοποίησής τους.

Γενικά οικονομικά στοιχεία

α. Οι τέσσερις τράπεζες διοχέτευσαν τη ρευστότητα που απέκτησαν τόσο από την ανακεφαλαιοποίησή τους όσο και από τις αυξήσεις μετοχικού κεφαλαίου για τον μηδενισμό του δανεισμού τους από τον Έκτακτο Μηχανισμό Ρευστότητας της Τράπεζας της Ελλάδος (ΤτΕ) και τη μείωση του αντίστοιχου δανεισμού τους από την ΕΚΤ και όχι για την ενίσχυση της ρευστότητας της ελληνικής οικονομίας.

β. Οι εξαγορές και συγχωνεύσεις που υλοποιήθηκαν το προηγούμενο χρονικό διάστημα είχαν σαν αποτέλεσμα την επικίνδυνη συγκέντρωση του τραπεζικού συστήματος σε πρωτοφανή ποσοστά (96%). Το συνολικό ύψος του ενεργητικού των τεσσάρων τραπεζών (346 δισ. ευρώ) είναι 1,9 φορές υψηλότερο του ΑΕΠ της χώρας (182 δισ. ευρώ το 2013). Επικίνδυνα υψηλοί είναι και οι σχετικοί δείκτες ανά τράπεζα: Εθνική 61,1%, Πειραιώς 48,6%, Alpha 39,4%, Eurobank 41,1%. Μία πιθανή χρεοκοπία οποιασδήποτε από τις τέσσερις συστημικές τράπεζες θα έχει ανυπολόγιστες συνέπειες για το σύνολο της οικονομίας.

Μονόδρομος η εθνικοποίηση

Η εθνικοποίηση των τεσσάρων συστημικών τραπεζών είναι ο αναγκαίος όρος για την υλοποίηση του προγράμματος εξόδου από την κρίση, προς όφελος της συντριπτικής πλειοψηφίας της κοινωνίας. Τα βασικά επιχειρήματα που τεκμηριώνουν αυτήν τη θέση παρατίθενται παρακάτω:

1. Όπως αναφέρει ο J.M. Keynes: «Οι ιδέες, η γνώση, η επιστήμη, η φιλοξενία, τα ταξίδια – αυτά είναι τα πράγματα που θα πρέπει από τη φύση τους να είναι διεθνοποιημένα. Ας αφήσουμε όμως τα αγαθά να παράγονται, όπου αυτό είναι εύλογο και βολικό, στο εσωτερικό, και, πάνω απ’ όλα, ας αφήσουμε τον χρηματοοικονομικό τομέα να είναι κυρίως εθνικός» (2). Για να συμπληρώσει το 2011, ο George Irvin: «Ο χρηματοπιστωτικός τομέας χρειάζεται περισσότερα από μια απλή ρύθμιση. Χρειάζεται μια γερή δόση ελέγχου από τον δημόσιο τομέα – πιο σωστά, τη λέξη από “ε”: εθνικοποίηση. Η χρηματοδότηση είναι ένα δημόσιο αγαθό, πάρα πολύ σπουδαίο για να το διαχειρίζονται ολοκληρωτικά οι ιδιώτες τραπεζίτες» (Social Europe Journal, Οκτώβριος 2011).

2. Οι τέσσερις συστημικές τράπεζες διαχειρίζονται καταθέσεις συνολικού ύψους 160 δισ. ευρώ. Πρόκειται για κεφάλαια που τους εμπιστεύονται οι καταθέτες και ο τρόπος χρήσης τους (λόγω και του μεγέθους τους) μπορεί να παίξει καταλυτικό ρόλο στη χρηματοδότηση του σχεδίου παραγωγικής ανασυγκρότησης που έχει ανάγκη η χώρα. Αυτοί οι παραγωγικοί πόροι δεν επιτρέπεται να διαχειρίζονται από τις διοικήσεις και το στελεχικό δυναμικό που ευθύνονται για την πτώχευση των τραπεζών. Επιπλέον, μόνο με τον άμεσο δημόσιο έλεγχο των τραπεζών θα είναι δυνατή η άσκηση μιας επιτοκιακής πολιτικής που θα συμβάλλει στην ανάπτυξη με πρώτο βήμα τη μείωση του απαράδεκτα υψηλού επιτοκιακού περιθωρίου και θα αποφευχθούν οι κίνδυνοι που προκύπτουν από το υψηλό μέγεθός τους σε σύγκριση με το ΑΕΠ.

3. Η διάσωση των τεσσάρων συστημικών τραπεζών πραγματοποιήθηκε με κεφάλαια που το Ελληνικό Δημόσιο δανείσθηκε με όρους που οδήγησαν στη φτώχεια και την εξαθλίωση την πλειοψηφία της ελληνικής κοινωνίας. Άρα, η εθνικοποίηση αποτελεί δικαίωμα του Ελληνικού Δημοσίου προκειμένου να διαφυλαχθούν τα συμφέροντά του. Πολύ περισσότερο όταν οι σημερινοί μέτοχοι των τραπεζών είναι τα κερδοσκοπικά κεφάλαια που επωφελήθηκαν σκανδαλωδώς από τις αυξήσεις μετοχικού κεφαλαίου (α.μ.κ.) του 2014. Όπως προκύπτει από τον πίνακα 2, τα ποσοστά του Ταμείου Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) έχουν μειωθεί σημαντικά λόγω των αυξήσεων μετοχικού κεφαλαίου (αμκ) που υλοποιήθηκαν το 2014 και στις οποίες το ΤΧΣ παραιτήθηκε των δικαιωμάτων του. Επιπλέον, οι αμκ των τραπεζών Εθνικής και Eurobank έγιναν σε τιμές μετοχών πολύ κατώτερες αυτών της ανακεφαλαιοποίησης (βλέπε και πίνακα 3).

4. Από τα αποτελέσματα των ελέγχων αντοχής των τεσσάρων συστημικών τραπεζών εκτιμάται ότι θα προκύψουν νέες κεφαλαιακές ανάγκες συνολικού ύψους μεταξύ 4 και 6 δισ. ευρώ, αν και το τελευταίο διάστημα πολλές πηγές κάνουν λόγο για πολύ υψηλότερο ποσό. Το σχέδιο των διοικήσεων των τραπεζών, της μνημονιακής συγκυβέρνησης και της τρόικας είναι οι αμκ να υλοποιηθούν σε τιμές πολύ κατώτερες αυτών του 2014 ώστε τα ποσοστά του ΤΧΣ να μειωθούν ακόμη περισσότερο (εάν είναι δυνατόν και κάτω του 33%). Το ΤΧΣ διαθέτει κεφάλαια συνολικού ύψους 11 δισ. ευρώ που είναι υπεραρκετά για την κάλυψη αυτών των κεφαλαιακών αναγκών και την επαναφορά του ποσοστού του στα επίπεδα που βρίσκονταν πριν από τις αμκ του 2014 και επιτρέπουν τον καταστατικό έλεγχο. Απαραίτητη προϋπόθεση η αλλαγή του ιδρυτικού νόμου του ΤΧΣ.

(1) Αναβαλλόμενη φορολογία: Δόθηκε η δυνατότητα στις τράπεζες να αναγνωρίσουν λογιστικά ως έσοδα τους φόρους που θα πλήρωναν αν δεν είχαν τη ζημιά από το PSI. Ο φόρος θα αποδοθεί σε βάθος 20ετίας με τη δημιουργία ανάλογων προβλέψεων.

(2) National Self-Sufficiency, The Yale Review, τ. 22, αρ. 4 (Ιούνιος 1933). Αναφέρεται από τον D. Rodrik στο Το παράδοξο της παγκοσμιοποίησης, Εκδόσεις Κριτική.

{kind=link}