")

")

")

")

")

")

Η Ευρωπαϊκή Επιτροπή δημοσίευσε τις φθινοπωρινές οικονομικές της προβλέψεις για τα έτη 2024, 2025 και 2026. Προκειμένου να αποφύγουμε οποιαδήποτε θελημένη η αθέλητη διαστρέβλωση των όσων αναφέρονται στις φθινοπωρινές προβλέψεις τις παρουσιάζουμε μεταφρασμένες και σχολιάζουμε τα κύρια σημεία της στο κείμενο. Έτσι δεν επιλέγουμε μόνο όσα θετικά αναφέρονται στις προβλέψεις αλλά και τα αρνητικά που περιλαμβάνονται. Επίσης προσθέτουμε στοιχεία από το Στατιστικό Παράρτημα που συνοδεύει την Έκθεση έτσι ώστε να ενημερωθεί ο Έλληνα πολίτης για την σφαιρική μακροοικονομική κατάσταση της ελληνικής οικονομίας. Ειρήσθω εν παρόδω πρόκειται για στοιχεία στα οποία δεν αναφέρεται ποτέ ο υπουργός Οικονομικών!

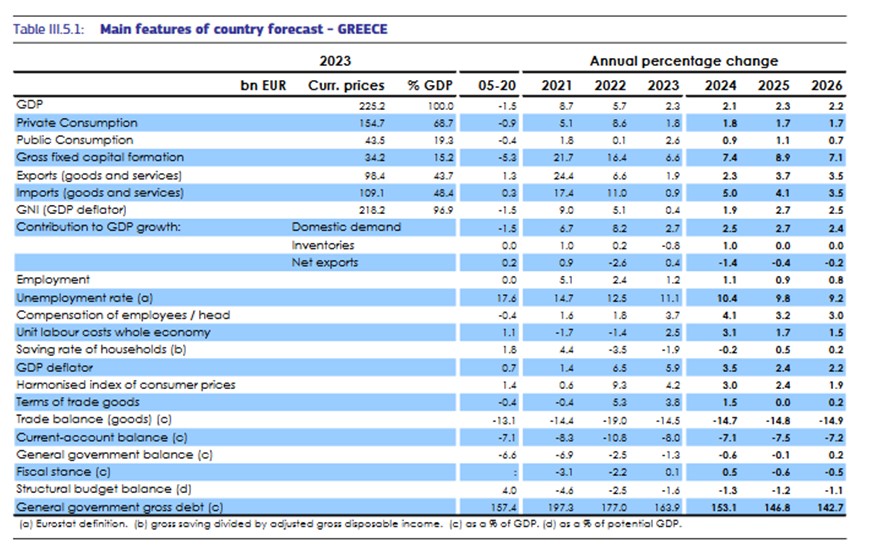

Οικονομικές προβλέψεις για την Ελλάδα | Οι τελευταίες μακροοικονομικές προβλέψεις για την Ελλάδα | Ευρωπαϊκή Επιτροπή, φθινόπωρο 2024 | Η μεγέθυνση να παραμείνει εύρωστη

Η ελληνική οικονομία σημείωσε στέρεη μεγέθυνση 2,1% σε ετήσια βάση το πρώτο εξάμηνο του 2024, ωθούμενη κυρίως από την εγχώρια ζήτηση, [Σημείωση: Η συμβολή της εγχώριας ζήτησης στη μεγέθυνση του ΑΕΠ ανέρχεται το 2024 σε 2,5%. Η συνολική κατανάλωση συμβάλει με 2,5% ( η ιδιωτική κατανάλωση κατά 1,65% και η δημόσια κατά 0,85%) και ο Ακαθάριστος Σχηματισμός Κεφαλαίου κατά 1,0%. Οι καθαρές εξαγωγές κατά -1,4% . Σύνολο ΑΕΠ 2,1%. Στο σημείο αυτό θα πρέπει να ειπωθεί ότι σειρά από στοιχεία για τους μισθούς, το διαθέσιμο εισόδημα και την αγοραστική δύναμη των Ελλήνων (από Eurostat, ΟΟΣΑ, ΚΕΠΕ), αποκαλύπτουν με τον πιο οδυνηρό τρόπο ότι η μεγέθυνση του ΑΕΠ από μόνητης δεν λέει τίποτα. Όχι μόνο γιατί εκκινούμε από πολύ χαμηλότερη βάση, αλλά γιατί

την ώρα που το ΑΕΠ «τρέχει» με κανονικούς ρυθμούς παραγωγικότητα και μισθοί ακολουθούν μπουσουλώντας] ενώ οι καθαρές εξαγωγές επιβραδύνουν την ανάπτυξη [Σημείωση: Ενώ το Υπουργείο Οικονομικών συνεχίζει να αναφέρεται μόνο στις εξαγωγές (και αυτές χωρίς κανένα διαχωρισμό μεταξύ αγαθών και υπηρεσιών) χωρίς να αναφέρεται ποτέ στις εισαγωγές η ΕΕ μιλά για καθαρές εξαγωγές δηλαδή για την αλγεβρική διαφορά μεταξύ εξαγωγών και εισαγωγών η οποία συμμετέχει στη διαμόρφωση του ΑΕΠ. Σύμφωνα με τα στοιχεία του Πίνακα 1 οι καθαρές εξαγωγές το 2024 θα έχουν αρνητική συμμετοχή στο σχηματισμό του ΑΕΠ κατά -1,4%. Η αναφορά του Υπουργείου Οικονομικών με ανακοίνωση του Γραφείου Τύπου 15.10.2024. Η ουσία είναι ότι το επιχείρημα της Κυβέρνησης, του Πρωθυπουργού και του Υπουργού Οικονομικών ότι οι εξαγωγές καθοδηγούν τη μεγέθυνση του ΑΕΠ δεν ισχύει!]

Μετά τις αυξήσεις του κατώτατου μισθού, η ιδιωτική κατανάλωση επωφελήθηκε από τη σχετικά ταχύτερη αύξηση των μισθών για τα νοικοκυριά με χαμηλότερο εισόδημα που τείνουν να έχουν μεγαλύτερη τάση για κατανάλωση. [Σημείωση: Σύμφωνα με τα στοιχεία της Τραπέζης της Ελλάδος (NOTE ON THE GREEK ECONOMY, November 08, 2024) η μεταβολή σε ετήσια βάση του όγκου των λιανικών πωλήσεων τόσο το έτος 2023 όσο και το πρώτο οκτάμηνο του 2024 ήταν αρνητική. Αντίστοιχα -3,3% και -1,5%. Στη συμβολή της ιδιωτικής κατανάλωσης συμβάλλει εξίσου η μείωση της αποταμίευσης των νοικοκυριών).

Οι επενδύσεις σε εξοπλισμό επιταχύνθηκαν [Σημείωση: με πόρους του ΤΑΑ –δάνεια ή επιχορηγήσεις, που σωρεύονται στις μεγάλες επιχειρήσεις αυξάνοντας παράλληλα τις εισαγωγές διότι σχεδόν το σύνολό τους προέρχεται από τις χώρες τις ΕΕ κάτι που η Έκθεση το παραδέχεται παρακάτω] παράλληλα με την έντονη ανάκαμψη της εταιρικής πιστωτικής επέκτασης, [Σημείωση: σαφέστατα τίθεται εν αμφιβόλω η άποψη περί έντονης ανάκαμψης. Δες: Κ. Μελάς, Υπηρετεί το ελληνικό τραπεζικό σύστημα τη χρηματοδότηση της οικονομίας;4 Οκτωβρίου, 2024, edromos.gr/ypiretei-to-elliniko-trapeziko-systima-ti-chrimatodotisi-tis-oikonomias] ενώ η άνοδος των εισαγωγών που συνοδεύτηκε από υποτονική αύξηση των εξαγωγών προκάλεσε μείωση των καθαρών εξαγωγών. Χάρη στην ισχυρή εγχώρια ζήτηση, η αύξηση του πραγματικού ΑΕΠ αναμένεται να ανέλθει κατά μέσο όρο στο 2,1% το 2024.

***

Στο μέλλον, η ιδιωτική κατανάλωση πρόκειται να συνεχίσει να επεκτείνεται με έντονο ρυθμό, υποστηριζόμενη από τη σταθερή αύξηση του πραγματικού εισοδήματος.

Οι επενδύσεις προβλέπεται να επιταχυνθούν περαιτέρω, φτάνοντας στο υψηλότερο επίπεδο κοντά στο 9% το 2025, καθώς η εφαρμογή του RRP (ΤΑΑ) μετατοπίζεται όλο και περισσότερο από τις μεταρρυθμίσεις προς τις επενδύσεις και οι συνθήκες χρηματοδότησης βελτιώνονται. Η ανάκαμψη της εξωτερικής ζήτησης [Σημείωση: Πρόκειται περισσότερο για επιθυμία παρά για κάτι που θεμελιώνεται σε πραγματολογικά δεδομένα! Αυτό γιατί οι οικονομικές εξελίξεις στην ΕΕ που απορροφά πάνω από το 50% των εξαγωγών μας σε αγαθά και σχεδόν το 70% των εξαγωγών μας σε υπηρεσίες, το προσεχές έτος δεν προβλέπονται ιδιαίτερα ευνοϊκές…] αναμένεται να ωφελήσει την ανάπτυξη των εξαγωγών, υποστηριζόμενη περαιτέρω από τα κέρδη ανταγωνιστικότητας κόστους που συσσωρεύτηκαν στο παρελθόν και τις διαρθρωτικές μεταρρυθμίσεις που στοχεύουν στη βελτίωση των εξαγωγικών επιδόσεων. Η αύξηση των εισαγωγών προβλέπεται να παραμείνει ισχυρή, δεδομένου του υψηλού εισαγωγικού περιεχομένου των επενδύσεων.

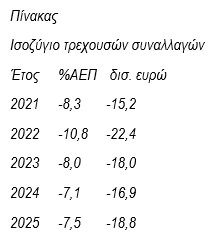

[Σημείωση: Σύμφωνα με τα στοιχεία του Στατιστικού Παραρτήματος της Έκθεσης η εξέλιξη του Ισοζυγίου τρεχουσών συναλλαγών της Ελλάδος, είναι η ακόλουθη στον πίνακα 1.

Οι αρνητικές εξελίξεις προφανώς οφείλονται στην ακολουθούμενη οικονομική πολιτική διότι παρά τη μείωση των τιμών της ενέργειας τα ελλείμματα εξακολουθούν να είναι πολύ υψηλά και θα συνεχίσουν να είναι υψηλά και το 2025 σύμφωνα με τις προβλέψεις της ΕΕ για τον απλό λόγο θα συνεχίσουν να αυξάνουν οι εισαγωγές δεδομένου μεγάλο μέρος των πόρων του ΤΑΑ για την πράσινη ανάπτυξη και την ψηφιοποίηση της οικονομίας εκρέουν προς τις χώρες παραγωγούς αυτών των κεφαλαιουχικών και τεχνολογικών μηχανημάτων. Σύμφωνα με τα υπάρχοντα στοιχεία το εισαγωγικό περιεχόμενο στην ελληνική βιομηχανία υπερβαίνει το 30-35%.

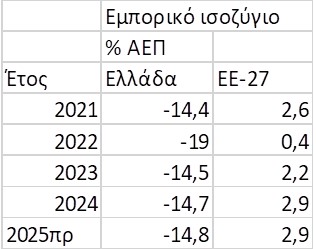

Χειρότερες είναι οι εξελίξεις στο εμπορικό ισοζύγιο αγαθών της χώρας που δείχνουν τη διαφορά σε σχέση με την Ε.Ε.-27, (δες πίνακα 2)]

***

Συνολικά, η αύξηση του ΑΕΠ προβλέπεται να παραμείνει πάνω από το μακροπρόθεσμο αναπτυξιακό δυναμικό και προβλέπεται σε 2,3% και 2,2% το 2025 και το 2026, αντίστοιχα.

Οι διαρθρωτικές προκλήσεις ενδέχεται να περιορίσουν περαιτέρω βελτιώσεις στην αγορά εργασίας

Το ποσοστό απασχόλησης αυξήθηκε στο 54,9% (άτομα ηλικίας 15-74 ετών) σε εποχικά προσαρμοσμένους όρους το δεύτερο τρίμηνο του 2024, αλλά παραμένει ένα από τα χαμηλότερα στην ΕΕ. [Σημείωση: Η απόκλιση από το μέσο όρο της ΕΕ-27 υπερβαίνει τις 10 ποσοστιαίες μονάδες].

Το ποσοστό ανεργίας μειώθηκε στο 9,5% τον Αύγουστο, αν και παραμένει ένα από τα υψηλότερα στην ΕΕ. [Σημείωση: Ο μέσος όρος του ποσοστού ανεργία της ΕΕ-27 ήταν 5,9% , το Σεπτέμβριο 2024, ενώ στην Ελλάδα αντίστοιχα ήταν 9,3% , το δεύτερο υψηλότερο ποσοστό μετά την Ισπανία, 11,2%].Τα ποσοστά κενών θέσεων αυξήθηκαν περαιτέρω το πρώτο εξάμηνο του 2024, ειδικά στους τομείς των κατασκευών, του τουρισμού και των τομέων υψηλής ειδίκευσης. Η αύξηση της απασχόλησης πρόκειται να συνεχιστεί, αν και με βραδύτερο ρυθμό, καθώς οι αναντιστοιχίες δεξιοτήτων και τα διαρθρωτικά σημεία συμφόρησης, μεταξύ άλλων, όπως η έλλειψη λύσεων

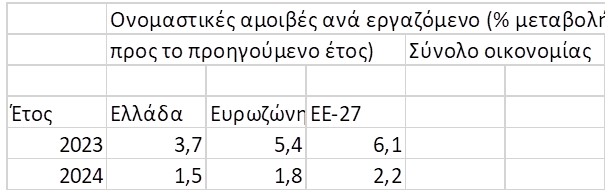

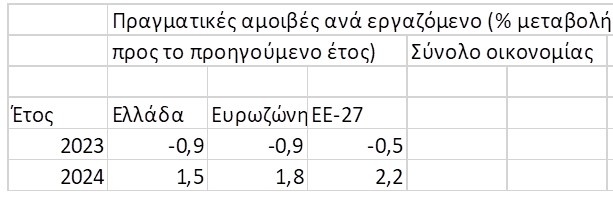

φροντίδας παιδιών και ηλικιωμένων ή το αυστηρό κανονιστικό πλαίσιο για τη μερική απασχόληση, περιορίζουν την αύξηση της εργασίας προμήθεια. Το ποσοστό ανεργίας προβλέπεται να μειωθεί σε περίπου 9,0% έως το 2026, το χαμηλότερο επίπεδο της τελευταίας δεκαετίας. Οι πραγματικοί μισθοί ανά εργαζόμενο αναμένεται να αυξηθούν κατά 1,1% κατά μέσο όρο ετησίως στον προβλεπόμενο ορίζοντα, υποστηριζόμενοι επίσης από τη μείωση των εισφορών κοινωνικής ασφάλισης. [Σημείωση: Οι ονομαστικές και πραγματικές αυξήσεις ανά εργαζόμενο στην Ελλάδα τα δύο τελευταία έτη είναι χαμηλότερες από τις αντίστοιχες (μέσο όρο ) των χωρών της Ευρωζώνης και της ΕΕ-27, όπως φαίνεται στους πίνακες 3 και4]

Ο πληθωρισμός θα συνεχίσει την πτώση του, αν και με αργό ρυθμό

Ο συνολικός πληθωρισμός ήταν κατά μέσο όρο 3,1% σε ετήσια βάση το τρίτο τρίμηνο του 2024, περίπου 1 π.μ. πάνω από τον μέσο όρο της ζώνης του ευρώ. Ο αποπληθωρισμός περιορίστηκε από την επιτάχυνση των τιμών των υπηρεσιών, τον αντίκτυπο των πλημμυρών του 2023 στις τιμές των τροφίμων και την πρόσφατη άνοδο των τιμών της ηλεκτρικής ενέργειας. Ο πληθωρισμός αναμένεται να συνεχίσει την πτώση του το τελευταίο τρίμηνο του 2024, αλλά οι μισθολογικές πιέσεις που τροφοδοτούνται από τις αυξανόμενες ελλείψεις εργατικού δυναμικού και τις αυξήσεις του κατώτατου μισθού αναμένεται να ασκήσουν ανοδική πίεση στις τιμές στο μέλλον. Ο συνολικός πληθωρισμός προβλέπεται σε 3,0%, 2,4% και 1,9% το 2024, το 2025 και το 2026, αντίστοιχα. Ο πληθωρισμός χωρίς την ενέργεια και τα τρόφιμα προβλέπεται να παραμείνει υψηλότερος στον προβλεπόμενο ορίζοντα, στο 3,4%, 2,7% και 2,0% το 2024, το 2025 και το 2026, αντίστοιχα.

Ο δείκτης δημόσιου χρέους αναμένεται να συρρικνωθεί εν μέσω βελτίωσης του δημοσιονομικού ισοζυγίου [Σημείωση: Προ μνημονίων, στις αρχές του 2010, ο κανονικός συντελεστής ΦΠΑ ήταν στο 19%. Αυξήθηκε και παραμένει στο 24%, προσθέτοντας περίπου 4-5 δισ. ευρώ ετησίως, με τη συνδρομή και του πληθωρισμού. Ο ΕΝΦΙΑ, ένα επίσης μνημονιακό μέτρο, συνεισφέρει περίπου 2,3 δισ. ευρώ. Η αυξημένη επιβάρυνση της φορολογικής κλίμακας στα μεσαία εισοδήματα από 20.000 έως 40.000 ευρώ προσθέτει έσοδα περίπου 1-1,5 δισ. ευρώ. Οι φόροι στα καύσιμα που αυξήθηκαν στη διάρκεια των μνημονίων προσφέρουν περίπου 500 εκατ. ευρώ κ.λπ. Είναι σαφές ότι αν από τον κρατικό προϋπολογισμό αφαιρεθούν τα εν λόγω μνημονιακά μέτρα… δεν θα υπάρχουν τα υπερπλεονάσματα. Οι δυνάμεις της αντιπολίτευσης πχ ΠΑΣΟΚ , ΣΥΡΙΖΑ και οι λοιπές δυνάμεις τι λένε για το θέμα αυτό].Το ονομαστικό έλλειμμα αναμένεται να μειωθεί από 1,3% του ΑΕΠ το 2023 σε 0,6% του ΑΕΠ το 2024, αντανακλώντας την αύξηση του πρωτογενούς πλεονάσματος από 2,1% του ΑΕΠ το 2023 σε 2,9% φέτος. Η μείωση αυτή οφείλεται σε μεγάλο βαθμό στη συγκρατημένη αύξηση των τρεχουσών δαπανών [Σημείωση: Το 2024 η καθαρή αύξηση δαπανών είναι

1,8% ενώ στην ΕΕ αντίστοιχα 3,1%. Οι δαπάνες του Κρατικού Προϋπολογισμού για την περίοδο του Ιανουαρίου – Οκτωβρίου 2024 ανήλθαν στα 55.186 εκατ. ευρώ και παρουσιάζονται μειωμένες κατά 4.769 εκατ. ευρώ έναντι του στόχου (59.954 εκατ. ευρώ), που έχει περιληφθεί στην εισηγητική έκθεση του Προϋπολογισμού 2024. ] και στην αύξηση των εσόδων από φόρους εισοδήματος. [Σημείωση: στην αύξηση συμβάλλουν οι υψηλοί συντελεστές ΦΠΑ, Ειδικών Φόρων Κατανάλωσης, η συνέχιση του ΕΝΦΙΑ, ο πληθωρισμός και η μεγέθυνση του ΑΕΠ]

Το 2025, το ονομαστικό έλλειμμα αναμένεται να μειωθεί περαιτέρω στο 0,1% του ΑΕΠ, κυρίως λόγω της μείωσης των δαπανών για τόκους λόγω της μείωσης των βραχυπρόθεσμων επιτοκίων το 2025. Αυτή η πρόβλεψη επηρεάζει την καλύτερη εκτέλεση του 2024, καθώς και ένα σύνολο νέων δημοσιονομικών μέτρων που ανακοινώθηκαν φέτος με καθαρό αντίκτυπο 0,2% του ΑΕΠ. Από την πλευρά των δαπανών, οι μισθοί του δημόσιου τομέα αναμένεται να αυξηθούν τον Απρίλιο του 2025, προκειμένου να ευθυγραμμιστεί ο βασικός μισθός στον δημόσιο τομέα με τον κατώτατο μισθό στον ιδιωτικό τομέα. Στο σκέλος των εσόδων προβλέπεται μείωση του συντελεστή ασφαλιστικών εισφορών κατά 1 π.μ. και ανακοινώθηκε αύξηση του φόρου διανυκτέρευσης στα ξενοδοχεία. Ο δημοσιονομικός προσανατολισμός προβλέπεται να είναι επεκτατικός το 2025, μετά από συσταλτικό δημοσιονομικό προσανατολισμό το 2024.

Το 2026, το ισοζύγιο της γενικής κυβέρνησης αναμένεται να μετατραπεί σε πλεόνασμα 0,2% του ΑΕΠ, εν μέσω ευνοϊκών μακροοικονομικών εξελίξεων. Αυτή η βελτίωση αναμένεται να προέλθει από την αύξηση των φορολογικών εσόδων και των εισφορών κοινωνικής ασφάλισης που αντισταθμίζουν τις αυξημένες δαπάνες για συνταξιοδοτικές παροχές και μισθούς του δημοσίου. Ο δημοσιονομικός προσανατολισμός προβλέπεται να παραμείνει επεκτατικός το 2026.

Ο λόγος του δημόσιου χρέους προς το ΑΕΠ μειώνεται τα τελευταία χρόνια και προβλέπεται να φτάσει στο 153,1% το 2024, πριν μειωθεί περαιτέρω στο 146,8% του ΑΕΠ το 2025 και στο 142,7% το 2026. Η μείωση οφείλεται στα πρωτογενή πλεονάσματα, την ονομαστική ανάπτυξη και τη μείωση των ταμειακών αποθεμάτων το 2024. [Σημείωση: Πρόκειται για αποπληρωμή των δανείων του πρώτου μνημονίου με πόρους από τα ταμειακά διαθέσιμα].

Οι δημοσιονομικές προοπτικές εξακολουθούν να υπόκεινται σε κινδύνους ανά χώρα. Οι αρνητικοί κίνδυνοι πηγάζουν από εκκρεμείς νομικές υποθέσεις, κυρίως τις δικαστικές υποθέσεις κατά της Εταιρείας Δημόσιας Περιουσίας (ΕΤΑΔ). Από την άλλη πλευρά, οι προσπάθειες της κυβέρνησης να αυξήσει τη φορολογική συμμόρφωση μέσω της ψηφιοποίησης ενδέχεται να αποφέρουν υψηλότερα έσοδα το 2025.

[Πρόσθετες παρατηρήσεις με βάση τα στατιστικά στοιχεία που περιέχονται στην έκθεση της Ε.Ε.

- Η παραγωγικότητα εργασίας εκτιμάται ότι θα αυξηθεί κατά 1,0% στην Ελλάδα, και κατά 1,1% στην Ε.Ε.-27.

- Το πραγματικό μοναδιαίο κόστος εργασίας, στην Ελλάδα εξελίχθηκε ως εξής τα τελευταία 4 έτη: 2021=-3,1%, 2022= -7,4%, 2023= -3,2%, 2024= -0,3%. Αντίστοιχα στην Ε.Ε.-27 : 2021= -2,6%, 2022= -1,8%, 2023= -0,6%, 2024= 1,7%

- Το Output gap της Ελληνικής οικονομίας μεταβλήθηκε το 2024 κατά +1,7% αυξάνοντας την απόσταση της από τις πραγματικές της δυνατότητες με αποτέλεσμα να δημιουργούνται πιέσεις υπερθέρμανσης. Αντιθέτως στην Ε.Ε.-27 το συγκεκριμένο μέγεθος είναι αρνητικό -0,5%. Παρόλα αυτά και παρά το μεγαλύτερο ρυθμό αύξησης του Ακαθάριστου Σχηματισμού Κεφαλαίου η μεταβολή του δυνητικού ΑΕΠ, το 2024, είναι 1,2% ενώ στην ΕΕ-27 είναι 1,4%.

- Οι δαπάνες της Γενικής Κυβέρνησης για τόκους για την εξυπηρέτηση του Δημοσίου χρέους, ως % του ΑΕΠ, την περίοδο 20021-2024 , παρά τις γνωστές ρυθμίσεις διευκόλυνσης για την εξασφάλιση της βιωσιμότητας, κατά ετήσιο μέσο όρο είναι υψηλότερες από τον αντίστοιχο μέσο όρο των χωρών της ΕΕ: Ελλάδα: 2,325% και Ε.Ε: 1,65%.

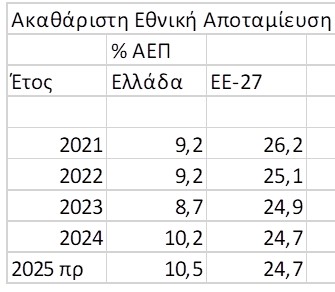

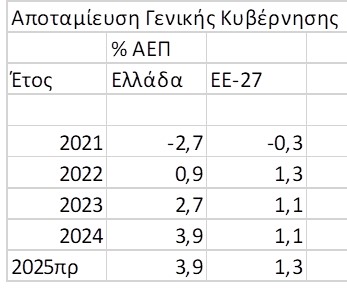

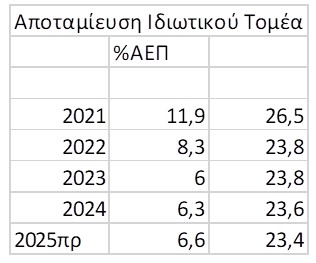

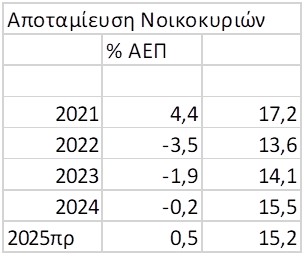

- Η εικόνα του μεγέθους της αποταμίευσης είναι χαρακτηριστική των προβλημάτων βάσης της ελληνικής οικονομίας. Παραθέτω εδώ μόνο τα αριθμητικά μεγέθη της αποταμίευσης σε Ελλάδα και Ε.Ε.-27

Δείτε και πίνακες 5, 6, 7, 8, 9.]

{kind=link}