| Μέρος Β΄")

")

")

")

")

")

του Κώστα Μελά*

1.

Ιστορική αλλαγή, απλό βήμα προς τη σωστή κατεύθυνση ή πονηρή κίνηση των ΗΠΑ; Δυνητικά στην πρόταση για τη φορολόγηση των πολυεθνικών μπορεί να συνυπάρχουν και οι τρεις εκδοχές. Εξηγούμε:

Σίγουρα είμαστε μακριά από το να υποστηρίξουμε ότι βρισκόμαστε μπροστά σε μια ιστορική αλλαγή στην πραγματικότητα των διεθνών οικονομικών εξελίξεων. Το νέο ρυθμιστικό πλαίσιο φαίνεται κατώτερο των προσδοκιών, αναφορικά με το ύψος του ελάχιστου ποσοστού φόρου, αλλά και άλλων σημείων που δεν επιτρέπουν τη φορολόγηση μεγάλων πολυεθνικών εταιριών (π.χ. Amazon). Επίσης δεν έχει γίνει πλήρης επεξεργασία διαφόρων τεχνικών λεπτομερειών που όμως έχουν μεγάλη σημασία για την έκβαση του εγχειρήματος (π.χ. κοινή βάση υπολογισμού του φόρου).

Παρόλα αυτά, είναι μια συμφωνία που αφήνει το αποτύπωμά της στο συμβολικό-ιδεολογικό επίπεδο: δείχνει με σαφήνεια ότι όταν υπάρχει η πολιτική βούληση των κυβερνήσεων (ειδικά αυτών που ηγούνται) η φορολόγηση των μεγάλων πολυεθνικών επιχειρήσεων είναι εφικτή και μπορεί να γίνει, κάτι που τα τελευταία 40 χρόνια αρνιόντουσαν πεισματικά οι θιασώτες της παγκοσμιοποίησης με τη μορφή που αυτή πραγματοποιήθηκε.

Συνεπώς είναι ένα βήμα προς τη σωστή κατεύθυνση το οποίο όμως απαιτεί αφενός να ολοκληρωθεί σε θεσμικό επίπεδο και στη συνέχεια να προχωρήσει η εφαρμογή του. Στην καλύτερη των περιπτώσεων οι διαδικασίες για την επιβολή του ελάχιστου φόρου μπορούν να ολοκληρωθούν το 2023. Γι’ αυτό θα πρέπει να έχει προηγηθεί τελική έγκριση σε επίπεδο Συνόδου Κορυφής του G20 τον Οκτώβριο στη Ρώμη, έγκριση σχετικής νομοθεσίας από το αμερικανικό Κογκρέσο (και ειδικά τη Γερουσία) –ει δυνατόν πριν τις ενδιάμεσες εκλογές του 2022– και έγκριση και εφαρμογή σχετικής Οδηγίας της ΕΕ έως το 2023. Το πόσο ρεαλιστικό είναι κάτι τέτοιο θα κριθεί από τις πολιτικές εξελίξεις (ΗΠΑ, Γαλλία, Γερμανία) αλλά και από τη βούληση των υπολοίπων μεγάλων χωρών Κίνας, Ινδίας κ.λπ.

Παράλληλα εκφράζονται απόψεις ότι τελικά κερδισμένες από όλη τη νέα αρχιτεκτονική θα είναι οι ΗΠΑ, δεδομένου ότι σε αυτές ανήκουν οι περισσότερες μεγάλες πολυεθνικές επιχειρήσεις. Οι αναπτυγμένες χώρες της ΕΕ θα έχουν πολύ μικρότερα οφέλη –ειδικά αν ισχύσει η πρόταση των ΗΠΑ για απαλοιφή του διαδικτυακού φόρου που έχουν επιβάλει οι ευρωπαϊκές χώρες– και οι υπόλοιπες χώρες του αναπτυσσόμενου κόσμου ελάχιστα.

2.

Η συμφωνία στηρίζεται σε δύο πυλώνες. Ο πρώτος είναι ο πιο γνωστός λόγω της δημοσιοποίησής του από τα ΜΜΕ: ένας ελάχιστος παγκόσμιος φορολογικός συντελεστής του 15,0% με στόχο την αποτροπή να καταφεύγουν οι πολυεθνικές σε εξωχώριους φορολογικούς παραδείσους. Επί της ουσίας, εάν μια χώρα εφαρμόζει φορολογικό συντελεστή στα εταιρικά κέρδη, μικρότερο του 15,0% (ας υποθέσουμε 6,0%) η χώρα στην οποία ανήκει η πολυεθνική εταιρία μπορεί να εισπράξει το υπόλοιπο 9,0% (τη διαφορά 15,0%-6,0%). Στην περίπτωση αυτή δεν θα υπήρχε ενδιαφέρον για την πολυεθνική επιχείρηση να μεταφέρει τα έσοδα της σε μια νομική δικαιοδοσία – χώρα με χαμηλό ποσοστό φορολόγησης.

Η ιδέα του ελάχιστου ποσοστού φόρου δεν είναι νέα. Ο ΟΟΣΑ εργάζεται πολύ καιρό αλλά οι διαπραγματεύσεις ήταν αργές και έγιναν περισσότερο αργές λόγω της αντίθεσης της προηγουμένης διοίκησης ΗΠΑ (Τραμπ) αλλά και ορισμένων ευρωπαϊκών χωρών όπως η Ολλανδία (υπέρμαχος του φορολογικού ανταγωνισμού), η Ιρλανδία και το Λουξεμβούργο (περιπτώσεις σχεδόν «φορολογικών παραδείσων»). Δηλαδή ο ελάχιστος φορολογικός συντελεστής θα στερούσε από τις πολυεθνικές να χρησιμοποιούν το λεγόμενο profit shifting. Δηλαδή την πρακτική να μεταφέρουν τα κέρδη σε χώρες με χαμηλό συντελεστή όπου ουσιαστικά οι καταβαλλόμενοι φόροι είναι σχεδόν ανύπαρκτοι. Μια πρακτική που επιτυγχάνεται κυρίως με την τεχνική αγοροπωλησία μεταξύ των θυγατρικών εταιριών τους σε διάφορες χώρες.

Είμαστε μακριά από το να υποστηρίξουμε ότι βρισκόμαστε μπροστά σε μια ιστορική αλλαγή στην πραγματικότητα των διεθνών οικονομικών εξελίξεων. Το νέο ρυθμιστικό πλαίσιο φαίνεται κατώτερο των προσδοκιών, αναφορικά με το ύψος του ελάχιστου ποσοστού φόρου, αλλά και άλλων σημείων που δεν επιτρέπουν τη φορολόγηση μεγάλων πολυεθνικών εταιριών

Για να δώσουμε ένα συγκεκριμένο παράδειγμα, την περίπτωση της Google, η οποία διατηρεί τις άδειες των αλγορίθμων της στη θυγατρική της στις Βερμούδες και στη συνέχεια στις διάφορες θυγατρικές της (Google Ιταλία, Google Γαλλία, Google Αυστραλία κ.λπ.). Λόγω αυτών των πρακτικών οι πολυεθνικές καταφέρνουν να αφαιρούν από τις δημοσιονομικές αρχές των χωρών περίπου 400 δισ. δολάρια (338 δισ. ευρώ) ετησίως. Φυσικά οι υπολογισμοί δεν είναι ακριβείς δεδομένης της φύσης του φαινομένου.

Οι βασικοί όροι της συμφωνίας έχουν δεχθεί σκληρή κριτική από ειδικούς και οικονομολόγους για διάφορους λόγους. Ο πρώτος επειδή το ποσοστό φορολόγησης 15,0% είναι χαμηλό. Το μέσο ποσοστό φορολόγησης στις χώρες του ΟΟΣΑ είναι 25,0%. Οι ΗΠΑ, ως γνωστό, είχαν προτείνει 21,0%, αλλά οι Ευρωπαίοι ζήτησαν μικρότερο ποσοστό προκειμένου να βρίσκεται πιο κοντά στα ποσοστά που εφαρμόζουν οι ευρωπαϊκοί «φορολογικοί παράδεισοι» όπως π.χ. η Ιρλανδία που εφαρμόζει ποσοστό 12,5%. Ειρήσθω εν παρόδω, στα τέλη του 1980 το 50,0% των κερδών των επιχειρήσεων ΗΠΑ «πήγαιναν» σε φορολογικά έσοδα –ομοσπονδιακά και επιμέρους states– ενώ το 2018 αντίστοιχα το 14,0%. Με ποσοστό φορολόγησης 25,0%, που θεωρείται από πολλούς ένα δικαιότερο ποσοστό οι χώρες της ΕΕ θα εισέπρατταν 167,8 δισ. ευρώ έναντι 48,3 δισ. ευρώ με ποσοστό 15,0%.

Ο δεύτερος πυλώνας είναι λίγο πιο περίπλοκος. Αφορά μόνο τις εταιρίες που παρουσιάζουν περιθώριο κέρδους υψηλότερο του 10,0% (δηλαδή τα κέρδη τους ανέρχονται σε ποσοστό υψηλότερο του 10,0% των εσόδων τους). Και επίσης έχουν έσοδα πάνω από 20 δισ. δολάρια. Το 20,0% των κερδών που υπερβαίνουν το 10,0% μπορούν να φορολογηθούν στις χώρες όπου οι εταιρίες έχουν τους καταναλωτές τους εφαρμόζοντας τα τοπικά ποσοστά φορολόγησης των επιχειρηματικών κερδών. Δίνουμε ένα παράδειγμα: μια εταιρία με έσοδα 10 δισ. ευρώ και κέρδη 2 δισ. ευρώ έχει περιθώριο κέρδους 20,0%. Το ποσοστό που υπερβαίνει το 10,0% ισοδυναμεί με 1 δισ. ευρώ. Στο 20,0% αυτού του ποσού, δηλαδή στα 200 εκατομμύρια ευρώ, π.χ. η Ελλάδα θα μπορούσε να εφαρμόσει το ισχύον ποσοστό φορολόγησης 22,0% εισπράττοντας 44,0 δισ. ευρώ.

Ο δεύτερος πυλώνας απαιτεί μεγαλύτερη προσοχή. Στόχος του είναι να εξαναγκάσει τις πολυεθνικές να πληρώνουν ένα ποσοστό φόρων στις χώρες που παρουσιάζουν υψηλό όγκο πωλήσεων, ανεξαρτήτως αν η φυσική τους παρουσία είναι μικρή ή μέτρια. Για παράδειγμα, το Facebook. Το ζήτημα συνίσταται με το όριο 10,0% του περιθωρίου κέρδους που χρειάζεται να ισχύει ώστε να επιβληθεί η νέα φορολογία.

Υπάρχουν οικονομικοί κλάδοι, π.χ. η μόδα όπου το περιθώριο κέρδους είναι συνήθως πολύ υψηλό. Άλλοι κλάδοι, όπως η σιδηρουργία ή η αυτοκινητοβιομηχανία που το περιθώριο είναι χαμηλό. Αυτό σημαίνει ότι ορισμένοι κλάδοι παράγουν κέρδη και άλλοι όχι; Όχι βέβαια, διότι τα έσοδα εξαρτώνται και από τον όγκο των πωλήσεων.

Ο δεύτερος πυλώνας επιζητεί να επικεντρώσει τη φορολόγηση στον τόπο όπου η πολυεθνική πραγματοποιεί τα κέρδη της παρά στην χώρα όπου έχει φυσική παρουσία. Αυτή είναι η αλλαγή που μπορεί να επιφέρει μεγαλύτερο «κόστος» στις πολυεθνικές του διαδικτύου (και τελικά στη φορολογία ΗΠΑ), δεδομένου ότι δεν έχουν ανάγκη σταθερών «εγκαταστάσεων» στις χώρες που λειτουργούν και συχνά έχουν ελάχιστη φυσική παρουσία.

Οι ΗΠΑ ζητούν με την εφαρμογή στην πράξη της μεταρρύθμισης πιθανά εντός του 2022, να αφαιρεθούν οι λεγόμενοι webtax, που καμιά τριανταριά χώρες, μεταξύ των οποίων Ιταλία, Γαλλία και ΜΒ, εφαρμόζουν σήμερα στους κολοσσούς του web (διαδικτύου) όπως Facebook ή Google. Σύμφωνα με ορισμένους υπολογισμούς, αν ισχύσει αυτό οι κολοσσοί των ΗΠΑ μπορούν ακόμη και να κερδίσουν, καταβάλλοντας λιγότερους φόρους

Ο διάβολος όμως βρίσκεται στις λεπτομέρειες. Οι ΗΠΑ ζητούν –δηλώσεις της Γέλεν στη σύνοδο της Βενετίας– με την εφαρμογή στην πράξη της μεταρρύθμισης πιθανά εντός του 2022, να αφαιρεθούν οι λεγόμενοι webtax, που καμιά τριανταριά χώρες, μεταξύ των οποίων Ιταλία, Γαλλία και ΜΒ, εφαρμόζουν σήμερα στους κολοσσούς του web (διαδικτύου) όπως Facebook ή Google. Σύμφωνα με ορισμένους υπολογισμούς, αν ισχύσει η πρόταση της Γέλεν οι κολοσσοί των ΗΠΑ μπορούν ακόμη και να κερδίσουν, καταβάλλοντας λιγότερους φόρους από αυτούς που καταβάλλουν σήμερα. Μακριά από τον χαρακτηρισμό «ιστορική στροφή» όπως αρκετοί πολιτικοί ηγέτες έσπευσαν να την ονομάσουν βρίσκεται η επιτευχθείσα συμφωνία, σύμφωνα με ορισμένες μελέτες που είδαν το φως της δημοσιότητας. Μία εξ αυτών (1) υποστηρίζει ότι με τους νέους κανονισμούς, οι κολοσσοί του διαδικτύου (ΗΠΑ) Google, Ebay, Amazone, Facebook, θα πληρώσουν λιγότερους φόρους από αυτούς που καταβάλουν σήμερα στη ΜΒ. Αυτό στην περίπτωση που το νέο καθεστώς, όπως ζητούν οι ΗΠΑ, αντικαταστήσει τον διαδικτυακό φόρο (digitaltax) που εφαρμόζεται σήμερα σε σειρά χωρών, όπως η ΜΒ, η Γαλλία, η Ιταλία κ.λπ. Συγκεκριμένα στη ΜΒ, εφαρμόζεται φόρος διαδικτύου 2,0% στις επιχειρήσεις που υπερβαίνουν σε έσοδα τις 25 εκατομμύρια στερλίνες (29 εκατομμύρια ευρώ) που παράγονται από προσφερόμενες υπηρεσίες στα κοινωνικά μέσα, στη διευκόλυνση ερευνών, στις αγοραίες συναλλαγές. Στην Ιταλία ισχύει, για τις ίδιες προσφερόμενες υπηρεσίες, φόρος διαδικτύου 3,0%. Εάν αφαιρεθεί ο φόρος διαδικτύου, σύμφωνα με τη μελέτη, οι τέσσερις γίγαντες του διαδικτύου, θα μπορούσαν να εξοικονομήσουν, στη ΜΒ, 232 εκατομμύρια στερλίνες (270 εκατομμύρια ευρώ).

Επίσης, από την άλλη πλευρά, το Λονδίνο «κατάφερε» να εξαιρέσει το City και συνεπώς τις διεθνείς τράπεζες που έχουν έδρα εκεί, από τον ελάχιστο φορολογικό συντελεστή. Ακόμη, το όριο του 10,0% στο περιθώριο κέρδους, στον δεύτερο πυλώνα, δεν δημιουργεί κανένα πρόβλημα στην Amazon (2) η οποία έχει χαμηλό περιθώριο κέρδους λόγω ότι έχει υψηλά κόστη αλλά κερδίζει δισεκατομμύρια χάριν τον τεράστιο όγκο των πωλήσεων.

Φαίνεται, συνεπώς ότι συνολικά η μεταρρύθμιση λειτουργεί υπέρ των ΗΠΑ, οι οποίες παραχωρούν λίγους σχετικά πόρους στις άλλες χώρες, διαφυλάσσουν τους εθνικούς τους πρωταθλητές του διαδικτύου και αυξάνουν τους συντελεστές της παγκόσμιας φορολόγησης βεβαίως όχι όσο θα ήθελαν (η πρόταση των ΗΠΑ ως γνωστόν ήταν για 21,0%). Η Ευρώπη, από τη μεριά της, για την ώρα, αντιστέκεται στην άρση του webtax, ενώ διαπραγματεύτηκε και συμφώνησε στη μείωση του ελάχιστου ποσοστού φόρου στο 15,0%. Η συμφωνία δεν φαίνεται να ικανοποιεί τις φτωχές-αναπτυσσόμενες χώρες του πλανήτη δεδομένου ότι ουσιαστικά τις αφήνει χωρίς ουσιαστικά έσοδα παρότι οι περισσότερες πολυεθνικές λειτουργούν στον εθνικό τους χώρο.

3.

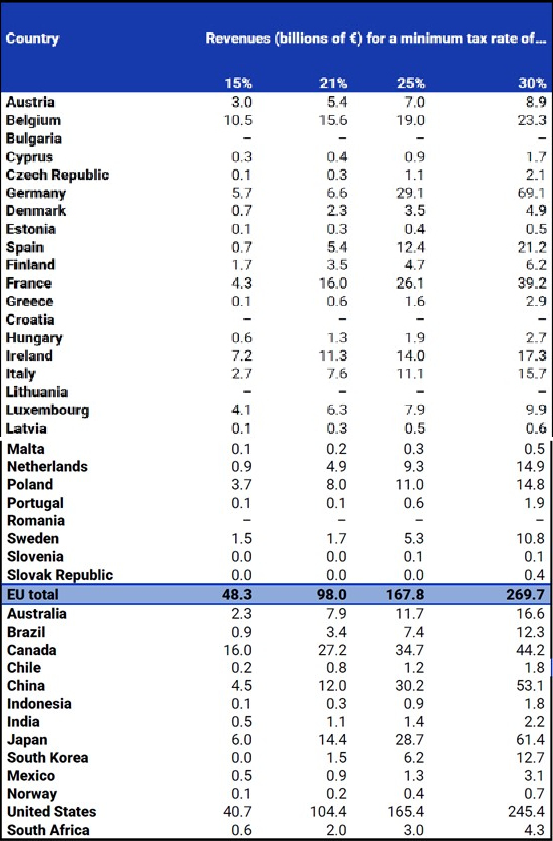

Πόσο θα στοιχίσει ο ελάχιστος παγκόσμιος φόρος στις πολυεθνικές; Σύμφωνα με τη μελέτη του νεοϊδρυθέντος ευρωπαϊκού παρατηρητηρίου EUTAX OBSERVATORY (3), υπό την αιγίδα της Ευρωπαϊκής Επιτροπής, τα αναμενόμενα έσοδα ανά χώρα, και ανάλογα με το ποσοστό του φορολογικού συντελεστή δίνονται στον παρακάτω πίνακα.

Έτσι γίνεται εμφανής η μεγάλη διαφορά των εσόδων αν η φορολόγηση γίνει με ποσοστό 15,0% και 25,% που αποτελεί, όπως είπαμε το μέσο ποσοστό της φορολογικής απορρόφησης των χωρών του ΟΟΣΑ. Επίσης διά γυμνού οφθαλμού παρατηρείται ότι η μερίδα του λέοντος των εσόδων κατευθύνεται στις ΗΠΑ και με μεγάλη απόσταση στις υπόλοιπες μεγάλες οικονομίες του πλανήτη (Γερμανία, Γαλλία, Κίνα, Ιαπωνία, Καναδά, Ιταλία…). Για τις χώρες του αναπτυσσόμενου χώρου, όπως έχουμε αναφέρει προορίζονται ελάχιστα ποσά.

4.

Αναφέρω ορισμένα ακόμη σημεία που απορρέουν από το πλαίσιο της συμφωνίας.

– Φορολογικός ανταγωνισμός

Η φιλοδοξία του νέου πλαισίου είναι να μεταθέσει το παράδειγμα της ανταγωνιστικότητας μεταξύ των χωρών: από μια συνεχή κίνηση «προς τα κάτω» (λιγότεροι φόροι, λιγότερα δικαιώματα, λιγότεροι κανόνες, χαμηλότεροι μισθοί) προς μια κίνηση «προς τα πάνω» σύμφωνα με την οποία μια χώρα γίνεται περισσότερο ελκυστική γιατί διαθέτει εργατική δύναμη περισσότερο εκπαιδευμένη, επενδύσεις στην εκπαίδευση, στις υποδομές κτλ.

– Κοινή βάση υπολογισμού των κερδών.

Για να μπορέσει να λειτουργήσει ο ελάχιστος φορολογικός συντελεστής σε παγκόσμιο επίπεδο, απαιτείται και η βάση υπολογισμού των εσόδων και των κερδών να είναι η ίδια σε όλες τις χώρες. Διαφορετικά μια χώρα θα μπορούσε να δεχτεί τον ενιαίο φορολογικό συντελεστή αλλά να αποφασίζει μόνη της πώς και σε τι θα τον εφαρμόσει. Μέχρι τώρα δεν υπάρχει τεχνική επεξεργασία αποδεκτή σε αυτό το σημείο (4). Επίσης ακόμη δεν έχει αποφασιστεί αν οι νέοι κανονισμοί θα εφαρμοστούν ξεχωριστά σε κάθε θυγατρική επιχειρησιακή μονάδα ή όχι. Σαφέστατα θα πρέπει να εφαρμοστεί η πρώτη περίπτωση αν πραγματικά θέλουν να αποφευχθούν οι ενδοομιλικές συναλλαγές (transferpricing), που αποτελούν τον βασικό μηχανισμό απόκρυψης των κερδών και να αναδυθεί μέρος των πραγματικών κερδών των πολυεθνικών επιχειρήσεων.

* Ο Κώστας Μελάς είναι οικονομολόγος και πανεπιστημιακός

Παραπομπές

1) Tax Watch, Will Facebook, Google, eBay and Amazon pay more in UK tax under the new global tax deal?

2) Ας δούμε την περίπτωση της Amazon στην Ευρώπη: Έσοδα 44 δισ. ευρώ, 12 δισ. περισσότερο από το 2019. Φόροι που πλήρωσε: μηδέν ευρώ. Η ευρωπαϊκή Amazon, έχει την φορολογική έδρα της στο Λουξεμβούργο, από όπου διαχειρίζεται τις πωλήσεις των θυγατρικών της στη ΜΒ, Γερμανία, Γαλλία, Ιταλία, Ισπανία, Ολλανδία, Πολωνία, Σουηδία. Παρά την εκτόξευση των πωλήσεων και την αύξηση των εσόδων πάνω από 30%, ο όμιλος κατάφερε να παρουσιάσει ζημιές (sic) 1,2 δισ. ευρώ. Συνεπώς όχι μόνο δεν θα πληρώσει ούτε ένα ευρώ, αλλά δικαιούται και δάνειο φόρου 56 εκατομμύρια ευρώ.

3) Mona Barake, Theresa Neef, Paul-Emmanuel Chouc, Gabriel Zucman, Collecting the tax deficit of multinational companies: simulations for the European union, EUTAX OBSERVATORY, June 2021.

4) Joseph E. Stiglitz, The Global Tax Devil Is in the Details, Project Syndicates, Jul 6, 2021

")

{kind=link}