")

")

")

")

")

")

Η συζήτηση για τη φορολογική μεταρρύθμιση δεν επιτρέπεται να μη συμπεριλάβει και τον περιορισμό (αν όχι την κατάργηση) της φορολογικής ασυλίας των Ελλήνων εφοπλιστών. Οι πενήντα εννιά (59) φοροαπαλλαγές τους θεσπίστηκαν με τον Ν. 27/1975 και παραμένουν αναλλοίωτες από τότε (ο μόνος φορολογικός νόμος που δεν τροποποιήθηκε τα τελευταία σαράντα χρόνια). Ενδεικτικά παρατίθενται ορισμένες φοροαπαλλαγές που προβλέπουν την απαλλαγή από:

1. Κάθε είδους φόρο εισοδήματος, τα κέρδη από εκμετάλλευση πλοίων, την υπεραξία από πώληση πλοίου ή από είσπραξη ασφαλιστικής αποζημίωσης ή από οποιαδήποτε άλλη αιτία.

2. Κάθε φόρο, τέλος ή εισφορά ή κράτηση που επιβαρύνουν τις εταιρίες χαρτοφυλακίου που κατέχουν αποκλειστικά μετοχές πλοιοκτητριών εταιριών που βρίσκονται υπό ελληνική ή ξένη σημαία.

3. Κάθε φόρο και τέλος που επιβαρύνουν το εισόδημα που δημιουργείται από την εκμετάλλευση πλοίων στο εξωτερικό. Της απαλλαγής απολαμβάνουν και οι μέτοχοι των εταιριών.

4. Τέλη κυκλοφορίας και από το πρόσθετο ειδικό τέλος με τα οποία επιβαρύνονται τα τουριστικά πλοία και πλοιάρια και οι βενζινάκατοι επαγγελματικής ή ιδιωτικής χρήσης. Το ίδιο ισχύει και για τα ελληνόκτητα πλοία υπό ξένη σημαία.

5. Τον φόρο συγκέντρωσης κεφαλαίου ή συμπλοιοκτησίας.

6. Τον ειδικό φόρο κατανάλωσης των πετρελαιοειδών, τα οποία χρησιμοποιούνται ως καύσιμα ναυσιπλοΐας. Επίσης, απαλλάσσονται από το φόρο ποτά και τσιγάρα για εφοδιασμό πλοίων. Οι παραπάνω φοροαπαλλαγές συντελούν στην ανάπτυξη του σχετικού λαθρεμπορίου.

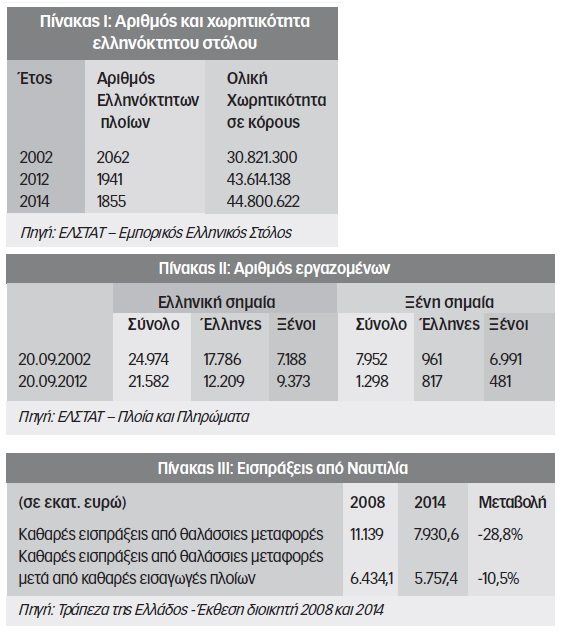

Το αποτέλεσμα των φοροαπαλλαγών είναι ότι όλες οι ναυτιλιακές εταιρίες με ελληνική σημαία κατέβαλαν για το 2013 (οικονομικό έτος 2014) συνολικούς φόρους (εισοδήματος, υπεραξίας κ.ά.) 80 εκατ. ευρώ, όταν τα ελάχιστα ελληνικά πληρώματα (όπως προκύπτει από τον Πίνακα ΙΙ) που έχουν απομείνει στα πλοία υπό ελληνική σημαία κατέβαλαν για το ίδιο έτος 152 εκατ. ευρώ, σύμφωνα με τα στοιχεία που προκύπτουν από τις φορολογικές δηλώσεις (Εφ. Συν.– 2/3/2015).

Οι παραπάνω φοροαπαλλαγές θεσπίσθηκαν προκειμένου να ενισχυθεί ο κλάδος της Ναυτιλίας που εισφέρει συνάλλαγμα και δημιουργεί θέσεις εργασίας (δεν είναι βέβαια ο μόνος… αλλά, τέλος πάντων). Πόσο ισχύουν, όμως, σήμερα τα παραπάνω; Αρχικά, όπως φαίνεται από τον Πίνακα Ι ο αριθμός των ελληνόκτητων πλοίων μειώθηκε σημαντικά σε σύγκριση με το 2002 (μείον 207 πλοία) ενώ αυξήθηκε σημαντικά η ολική χωρητικότητα σε κόρους (+45%). Όσον αφορά στην απασχόληση των Ελλήνων ναυτικών, ο αριθμός τους έχει μειωθεί δραματικά από το 1980 που η ελληνική Ναυτιλία απασχολούσε 60.000 περίπου ναυτικούς. Μόνο τη δεκαετία 2002-2012, όπως προκύπτει από τον Πίνακα ΙΙ, ο αριθμός των Ελλήνων ναυτικών μειώθηκε κατά 30% περίπου. Ανάλογη είναι η μείωση και των καθαρών εισπράξεων από θαλάσσιες μεταφορές (Πίνακας ΙΙΙ) για την περίοδο 2008-2014. Σημειώνεται ότι από το ποσό των 8 δισ. ευρώ ένα ποσοστό πάνω από το 50% αποτελεί μισθούς, δαπάνες κοινωνικής ασφάλισης και εμβάσματα των ναυτικών προς τις οικογένειές τους.

(Πατήστε και δείτε τους Πίνακες σε μεγαλύτερο μέγεθος)

Η «εθνική προσφορά» των Ελλήνων εφοπλιστών δεν περιορίζεται στα παραπάνω καθώς ευθύνονται για την κατάρρευση της ναυπηγοεπισκευαστικής βιομηχανίας (το 2002 επισκεύασαν στα ελληνικά ναυπηγεία 913 πλοία ενώ το 2013 μόλις 256), ήταν οι πρώτοι που ήδη από το 2010 μετέφεραν τα κεφάλαιά τους στους φορολογικούς παραδείσους και διακρίνονται περισσότερο για τα οπαδικά παρά για τα εθνικά αισθήματά τους (δεν είναι τυχαίο ότι οι τρεις μεγάλες ΠΑΕ της Αττικής ελέγχονται από το εφοπλιστικό κεφάλαιο).

Η κατάργηση των φοροαπαλλαγών του εφοπλιστικού κεφαλαίου αποτελεί πρώτιστα ηθική και δευτερευόντως οικονομική υποχρέωση της κυβέρνησης κοινωνικής σωτηρίας!

Ερανιστής: Γιώργος Τοζίδης

")

{kind=link}