")

")

")

")

Του Αλέξανδρου Καπακτσή

Στην εποχή του Μαρξ, την εποχή του καπιταλισμού του ελεύθερου ανταγωνισμού, πρωταγωνιστής του κεφαλαίου ήταν ο βιομήχανος και μετά η μεγάλη μετοχική εταιρία. Στην εποχή του Λένιν, την εποχή που ανέτειλε ο μονοπωλιακός-κρατικομονοπωλιακός καπιταλισμός-ιμπεριαλισμός, πρωταγωνιστής αναδείχθηκε (η συνένωση τραπεζικού και βιομηχανικού κεφαλαίου υπό την ηγεμονία του πρώτου) το χρηματιστικό κεφάλαιο.

Από τα μέσα της δεκαετίας του 1960, όταν άρχισαν να πληθαίνουν οι επιχειρηματικοί όμιλοι ετερογενών δραστηριοτήτων (conglomerates), δημιουργήθηκαν οι συνθήκες αναζήτησης του νέου πρωταγωνιστή της κυριαρχίας του κεφαλαίου. Εδώ και 30 χρόνια στην αριστερά της χώρας μας εξασκεί έντονη γοητεία η θεωρία των Πολυεθνικών Πολυκλαδικών Μονοπωλίων που αποτελούν την κορυφή της καπιταλιστικής πυραμίδας και του ΚΜΚ ή τείνουν να εξελιχθούν σε ηγεμονική δύναμη του ΚΜΚ. Ακόμη ότι ενισχύεται η τάση συνεργασίας των ΠΠΜ από διάφορες χώρες και ενώ δεν «καταργούν» τον ΚΜΚ τον «εθνικό» καπιταλιστικό σχηματισμό, αντίθετα αντλούν από αυτόν τη βασική δύναμη τους, αποτελούν το πιο ισχυρό τμήμα του και τον ενισχύουν με νέο τρόπο. Αλλά ταυτόχρονα τείνουν να αναιρέσουν ορισμένες πλευρές του ΚΜΚ, όπως τον ξέραμε μέχρι σήμερα. Διαμορφώνεται έτσι ένας νέος κοινωνικός και διεθνής καταμερισμός εργασίας που εκφράζεται με τις ολοκληρώσεις της εποχής και ιδιαίτερα για την περιοχή μας με την ΕΕ και τις εξελίξεις στην ΕΕ.

Ταυτόχρονα με την ως άνω άποψη υπάρχει η άποψη ότι τα ΠΠΜ (Conglomerates) έχουν αντικατασταθεί από εταιρείες επικεντρωμένες σε ένα κλάδο και είναι μια “τελειωμένη υπόθεση” στις ΗΠΑ[1] αλλά και στην Ευρώπη[2] και αλλού[3] ενώ στην Ασία[4] όπου έχουν ισχυρή και μαζική παρουσία[5] είναι αποτέλεσμα της πρώιμης ακόμη ανάπτυξης των καπιταλιστικών σχηματισμών της περιοχής. [6]

Είναι όχι μόνο ενδιαφέρον αλλά και πολύ χρήσιμο να μελετήσουμε λοιπόν τις εξελίξεις.

Είναι τα ΜΠΚ και η εξέλιξή τους κάτι νέο στην ανάπτυξη του καπιταλισμού;

Από τις 100 μεγαλύτερες οικονομικές οντότητες οι 69 είναι εταιρείες και οι 31 μόνο χώρες αναφέρει η ΜΚΟ Global Justice Now. Ανεξάρτητα από την ορθότητα και ακρίβεια της πληροφορίας είναι γεγονός ότι και μόνο η αύξηση του μεγέθους τους γεννά ερωτήματα για τυχόν ποιοτικές αλλαγές, έτσι ώστε η μελέτη των σημερινών τεράστιων επιχειρήσεων να είναι απαραίτητη.

Οι επιχειρήσεις και (η συνεργασία μεταξύ τους) στον καπιταλισμό πήραν πολλές μορφές ανάλογα με την περίοδο, την ανάπτυξη τους και φυσικά τις ανάγκες επιβίωσης ή κυριαρχίας τους. Άλλωστε η κάθε επιχείρηση ξεχωριστά, σαν ζωντανός οργανισμός που τρέφεται με το κέρδος, πρέπει να προσαρμόζεται σε αυτή του την ανάγκη σε ένα περιβάλλον που το τροποποιεί ο ανταγωνισμός, η κίνηση του καπιταλιστικού σχηματισμού ή του καπιταλισμού γενικά και η ταξική πάλη. Σαν τέτοιες μορφές, που έπαιξαν καθοριστικό ρόλο στην ανάπτυξη του καπιταλισμού γενικά, των καπιταλιστικών σχηματισμών ειδικότερα, ξεχωρίζουν:

α) Η μετοχική εταιρία:… μορφή κοινωνικού κεφαλαίου (κεφαλαίου άμεσα συνεταιρισμένων ατόμων), σε αντίθεση προς το ατομικό κεφάλαιο, και οι επιχειρήσεις του εμφανίζονται σαν εταιρικές επιχειρήσεις, σε αντίθεση προς τις ατομικές επιχειρήσεις. Πρόκειται για την κατάργηση του κεφαλαίου σαν ατομικής ιδιοκτησίας μέσα στα πλαίσια του ίδιου του κεφαλαιοκρατικού τρόπου παραγωγής… Μετατροπή του πραγματικού ενεργού κεφαλαιοκράτη σε απλό διευθυντή, διαχειριστή ξένου κεφαλαίου, και των ιδιοκτητών κεφαλαίου σε απλούς ιδιοκτήτες, απλούς κεφαλαιοκράτες του χρήματος.[7]

β) Τραστ: μεγάλη εταιρεία ή επιχείρηση που προέρχεται από συνένωση ή συγχώνευση μικρότερων, προκειμένου να εξαλειφθεί ο μεταξύ τους ανταγωνισμός και ο καθένας παίρνει αναλογικά το μερίδιο του.

γ) Καρτέλ: είναι μονοπωλιακή ένωση, που τα μέλη της συμφωνούν για τους όρους πώλησης και τις προθεσμίες πληρωμής, μοιράζονται μεταξύ τους τις αγορές πώλησης, ορίζουν την ποσότητα των εμπορευμάτων που πρέπει να παραχθούν, καθορίζουν τις τιμές.

δ) Κονσέρν: είναι ένωση επιχειρήσεων τόσο σε οριζόντιο όσο και σε κάθετο επίπεδο, η οποία διατηρεί τη νομική αυτοτέλεια των συνενούμενων επιχειρήσεων, αλλά οι επιχειρήσεις που συνενώνονται συναποτελούν μια οικονομική ενότητα που συνεπάγεται και ενότητα διοίκησης.

ε) Congklomerat: Μια εταιρεία ετερογενών δραστηριοτήτων, κοινής ιδιοκτησίας, που αποτελείται από εταιρείες-τμήματα με πολύ διαφορετικές δραστηριότητες, ώστε με αυτόν τον τρόπο η διαφοροποίηση του κινδύνου να μειώνεται (οι απώλειες ορισμένων δραστηριοτήτων μπορεί να αντισταθμιστούν με τα κέρδη άλλων δραστηριοτήτων) ή να αποτελεί στάδιο στην ιστορική της ανάπτυξη.

Ας δούμε λοιπόν το ΠΠΜ από κοντά. Το χαρακτηριστικό “πολυεθνικό” δεν θα μας απασχολήσει παρά ελάχιστα. Αν αναφέρεται στη δράση του θεωρούμε ότι είναι αυτονόητο για κάθε μεγάλη επιχείρηση σήμερα. Ακόμη και αυτές που ο προσανατολισμός τους είναι εσωτερικός έχουν σχέση με την παγκόσμια αγορά τουλάχιστον ως αγοραστές ή σαν αγοραστές των προϊόντων της και πουλητές στην εσωτερική αγορά έστω και αν δεν αποτελούν κλασσική περίπτωση δεν θα είχαμε ένσταση στον όρο. Για το ζήτημα της πολυεθνικής ιδιοκτησίας αν και η διεθνοποίηση των χρηματιστηριακών πράξεων έχει απογειωθεί, όπως και οι εξαγορές από ξένα κεφάλαια, είναι γεγονός ότι η πλειοψηφία των επιχειρήσεων έχει εθνική βάση για τις διεθνείς της εξορμήσεις και σε αυτό δεν έχουμε ένσταση σε σχέση με τον αρχικό όρο.

Το χαρακτηριστικό “πολυκλαδικό” προσιδιάζει στο ήδη προαναφερόμενο congklomerat: Μια εταιρεία κέλυφος που ελέγχει πολλές διαφορετικές εταιρείες για τους λόγους που προαναφέραμε ή δραστηριοποιείται σε πολλούς διαφορετικούς κλάδους. Και όταν αναφερόμαστε σε πολλούς κλάδους δεν εννοούμε εξόρυξη πετρελαίου, (μεταφορά του ίσως) διύλιση, πετροχημικά κοκ δραστηριότητες που έχουν να κάνουν στην ουσία με την καθετοποίηση εντός ενός ενιαίου κλάδου. Εννοούμε, υπό κοινή ιδιοκτησία να συνυπάρχουν πχ δραστηριότητες όπως θαλάσσιες μεταφορές, τραπεζικές δραστηριότητες, ξενοδοχεία, κατασκευές και παραγωγή ενέργειας. Το χρηματιστικό κεφάλαιο συνενώνει τέτοιες και πολύ περισσότερες δραστηριότητες σε πολύ ευρύτερη βάση αλλά προφανώς το ΠΠΜ είναι κάτι νέο και όχι κάτι τόσο παλιό σαν το χρηματιστικό κεφάλαιο!

Θα πρέπει να τονίσουμε κάτι που ως τώρα μας διαφεύγει ή δεν το αναφέρουμε ειδικά. Το ΠΠΜ είναι πρωτίστως μονοπώλιο, δηλαδή στους κλάδους που δρα με μερικά αντίστοιχα μονοπώλια κυριαρχεί στον κάθε κλάδο. Και αν αυτό δεν συμβαίνει σε όλους θα πρέπει να ισχύει τουλάχιστον σε δύο. Αλλιώς θα είναι ένα μονοπώλιο σε ένα κλάδο που διατηρεί και άλλες ετερογενείς δραστηριότητες, υποστηρικτικές τις περισσότερες φορές της κύριας δράσης του.

Αν τα ΠΠΜ αποτελούν την κορυφή της καπιταλιστικής πυραμίδας και του ΚΜΚ ή τείνουν να εξελιχθούν σε ηγεμονική δύναμη του ΚΜΚ αυτό πρέπει να φαίνεται καθαρά στις μεγαλύτερες επιχειρήσεις του κόσμου. Αυτό θα προσπαθήσουμε να εξερευνήσουμε χρησιμοποιώντας σαν βάση τον κατάλογο του Fortune με τις 500 μεγαλύτερες επιχειρήσεις του κόσμου. Βέβαια εν γνώσει μας για τη σχηματικότητα, τις σκοπιμότητες και τους περιορισμούς αυτών των καταλόγων αλλά δεν έχουμε άλλη βάση για να ξεκινήσουμε.

Fortune global 500

Το περιοδικό της αμερικανικής ολιγαρχίας δίνει πολλούς καταλόγους ανάλογα με το κάθε φορά βασικό κριτήριο και τον σχετικό αλγόριθμο που βάζει.

1) Με βάση τα έσοδα, που δείχνει τη θέση-μερίδιο της επιχείρησης στη διακίνηση κάθε είδους εμπορεύματος

2) Με βάση το ενεργητικό, πόσο μεγάλο μερίδιο συσσωρευμένης κοινωνικής εργασίας κατέχει

3) Με βάση τη χρηματιστηριακή αξία. Την προσδοκία κερδών που υπάρχει

4) Τον αριθμό των εργαζομένων

5) Τα κέρδη κλπ

Θα πρέπει να επισημάνουμε ότι ο κατάλογος με βάση το ενεργητικό κυριαρχείται από το χρηματιστικό κεφάλαιο (το πρώτο ΠΠΜ, αυτό του Μπάφετ, εμφανίζεται στη 58η θέση). Αντίθετα το ανάποδο συμβαίνει με τις έχουσες τη μεγαλύτερη χρηματιστηριακή αξία όπου απουσιάζει το χρηματοπιστωτικό κεφάλαιο από την κορυφή αν και παρουσιάζει μεγάλη μάζα κερδών ενώ κυριαρχούν εταιρείες πρότυπα για τον κλάδο τους. Φαίνεται ότι αυτό το ίδιο το γεγονός της μεγάλης μάζας κερδών (δες αντίστοιχο κατάλογο) δεν επηρεάζει γιατί εδράζεται στον τεράστιο όγκο κεφαλαίων που κινητοποιούν, ενώ για τις άλλες εκτός χρηματοπιστωτικού τομέα, υπάρχει η προσδοκία για καλύτερη σχετική κερδοφορία και μεγάλα χρηματιστηριακά κέρδη.

Εμείς σε μια αναζήτηση των ΠΠΜ χρησιμοποιήσαμε τον κατάλογο που χρησιμοποιεί για την βασική του κατάταξη το περιοδικό και είναι αυτός με βάση τα έσοδα.

Ορισμένα γενικά στοιχεία: οι 500 μεγαλύτερες εταιρείες στον κόσμο είχαν $ 27,6 τρισεκατομμύρια δολάρια έσοδα, ή 36,6% του παγκόσμιου (74,9 τρισ. το παγκόσμιο προϊόν[8]) προϊόντος και 1,5 τρις δολάρια κέρδη το 2015, 67 εκατομμύρια εργαζόμενους σε όλο τον κόσμο και παρουσιάζονται 33 χώρες σαν βάση τους. Από τις 500 οι 134 είναι των ΗΠΑ και 102 της Κίνας, που δείχνει την άνοδο της οικονομικής της ισχύος, υπολογιζόμενη μάλιστα σε κοινό νόμισμα και όχι σε ισοδύναμο αγοραστικής δύναμης.

Σε μια σχετικά πρόχειρη έρευνα[9] εντοπίσαμε 31 ΠΠΜ που είναι το 6,2% του συνόλου. Από αυτά τα 4 είναι οικογενειακά (Berkshire Hathaway-Warren Buffet, EXOR Group- Agnelli, Lotte Shopping, Koτς Holding), 6 της Κίνας και 4 της Κορέας, 9 της Ιαπωνίας, 5 είναι πολύ παλιά και 4 άλλα.

Αυτά της Κίνας και της Κορέας τα διαμόρφωσαν οι ανάγκες της κρατικής και πολιτικής εξουσίας των χωρών αυτών. Δεν ήταν αποτέλεσμα της φυσικής εξέλιξης του καπιταλισμού αλλά ήταν αποτέλεσμα των σχεδιασμών του κράτους το οποίο με διοικητικές μέθοδες συγκέντρωσε και διαμόρφωσε τους οικονομικούς όρους.

Της Ιαπωνίας είναι υποσύνολα (ανήκουν) του χρηματιστικού κεφαλαίου, των ελάχιστων χρηματιστικών ομίλων που αποτελούν την κορυφή της πυραμίδας του Ιαπωνικού καπιταλισμού.[10]

Τα πέντε είναι πολύ “αρχαία”, δεν πληρούν τη βασική προϋπόθεση της άνδρωσης από τη δεκαετία του 1960 και μετά.

Σε καμιά περίπτωση δεν φαίνεται να ισχύει η εκτίμηση ότι τα ΠΠΜ αποτελούν την κορυφή της καπιταλιστικής πυραμίδας και του ΚΜΚ ή τείνουν να εξελιχθούν σε ηγεμονική δύναμη του ΚΜΚ. Αντίθετα θα λέγαμε ότι ο κανόνας είναι τα μονοπώλια να επικεντρώνουν τη δραστηριότητα τους σε ένα κλάδο. Εκεί φαίνεται ότι επικεντρώνοντας όλες τους τις δυνάμεις, σε “αυτό που ξέρουν να κάνουν καλά”, μαζί με τις διευρυμένες δυνατότητες για στοχευμένες και αποτελεσματικές μονοπωλιακές πρακτικές, να υποσκάπτεται ο ανταγωνισμός και να διαφυλάσσεται και διευρύνεται η μονοπωλιακή απόσπαση υπερκερδών.

Οι χρηματοπιστωτικές επιχειρήσεις, οι περισσότερες είναι τυπικές εκπρόσωποι του χρηματιστικού κεφαλαίου, είναι το 22,8% του συνόλου και αποτελούν τη ραχοκοκαλιά του συνόλου των 500 αυτών μεγαθηρίων του καπιταλισμού. Αν προσθέσουμε και πολλές άλλες εταιρείες από τις 500 που ελέγχονται άμεσα από το χρηματιστικό κεφάλαιο, και στον κατάλογο φαίνονται σαν ανεξάρτητες, τότε το ποσοστό και ισχύς του διευρύνεται αποφασιστικά.

Το ποσοστό του ονομαστικού ΑΕΠ που παράγεται από τις Fortune 100 μεγαλύτερες αμερικανικές εταιρείες αυξήθηκε από περίπου 33% του ΑΕΠ το 1994 σε 46% το 2013, και το μερίδιο των εσόδων που προκύπτουν αυξήθηκε από 57% έως 63% πάνω από την ίδια περίοδο. Ο αριθμός των εισηγμένων εταιρειών στην Αμερική μειώθηκε σχεδόν κατά το ήμισυ μεταξύ 1997 και 2013, από το 6797 έως 3485, σύμφωνα με τον Gustavo Grullon του Πανεπιστημίου Rice και δύο συνάδελφους του, που αντανακλά την τάση ενοποίησης και να αυξάνεται το μέγεθος… Στη Silicon Valley μια χούφτα αυτών των γιγάντων απολαμβάνουν μερίδια αγοράς και έχουν περιθώρια κέρδους που δεν έχει παρατηρηθεί από τους Βαρόνους της Κλεψιάς, στα τέλη του 19ου αιώνα. «Ο ανταγωνισμός είναι για τους ηττημένους» λέει (υπερφίαλα σσ)ο Peter Thiel, συνιδρυτής του PayPal, ενός συστήματος πληρωμών, και ο πρώτος επενδυτής στο Facebook. Στη Wall Street οι πέντε μεγαλύτερες τράπεζες έχουν αυξήσει το μερίδιό τους των τραπεζικών περιουσιακών στοιχείων της Αμερικής από το 25% το 2000 σε 45% σήμερα.[11]

Ο νόμος της τάσης του ποσοστού κέρδους να πέφτει και το χρηματιστικό κεφάλαιο

Ο Μαρξ διατυπώνοντας τον νόμο της τάσης του ποσοστού κέρδους να πέφτει προσδιόρισε ακόμη ότι “πρέπει να μπαίνουν στο παιχνίδι επιδράσεις που αντιδρούν, επιδράσεις πού ματαιώνουν και αίρουν το αποτέλεσμα του γενικού νόμου και του δίνουν μόνο τον χαρακτήρα μιας τάσης.”[12] Γι αυτό στάθηκε στις κύριες επιδράσεις που αντιδρούν και μονόδρομα αλλά και αμφίδρομα ενάντια στο νόμο και που τελείως περιληπτικά και σχηματικά είναι οι εξής: 1) Η άνοδος του βαθμού εκμετάλλευσης της εργασίας, ιδίως με την παράταση της εργάσιμης μέρας και με την εντατικοποίηση. Η τάση μείωσης τού ποσοστού τού κέρδους αδυνατίζει, ιδίως με την άνοδο του ποσοστού της απόλυτης υπεραξίας, πού προέρχεται από την παράταση της εργάσιμης ημέρας. Να αναφερθεί εδώ επίσης και η αξιοποίηση των εφευρέσεων πριν γενικευθούν. 2) Τη συμπίεση του μισθού εργασίας κάτω από την αξία της εργατικής δύναμης. Συμπίεση που είναι ένα από τα σημαντικότερα αίτια που συγκρατούν την τάση του ποσοστού του κέρδους. 3) Το φτήναιμα των στοιχείων του σταθερού κεφαλαίου σαν αποτέλεσμα της ανόδου της παραγωγικότητας της εργασίας αλλά και το φτήναιμα της νεκρής εργασίας που εμπεριέχουν. 4) Ο σχετικός υπερπληθυσμός που επιτρέπει την καθυστέρηση σε κλάδους στη μεταβολή της σχέσης σταθερού/μεταβλητού κεφαλαίου και έτσι επιδρούν στην ισοφάριση των ποσοστών κέρδους και δια μέσου αυτής στο γενικό ποσοστό. 5) Το εξωτερικό εμπόριο. Εφόσον το εξωτερικό εμπόριο φτηναίνει εν μέρει τα στοιχεία του σταθερού κεφαλαίου, και εν μέρει τα αναγκαία μέσα συντήρησης, στα όποια μετατρέπεται το μεταβλητό κεφάλαιο, επιδράει ανοδικά στο ποσοστό του κέρδους, γιατί ανεβάζει το ποσοστό της υπεραξίας και κατεβάζει την αξία του σταθερού κεφαλαίου. Επίσης κεφάλαια, πού είναι τοποθετημένα στο εξωτερικό εμπόριο, μπορούν να αποφέρουν υψηλότερο ποσοστό κέρδους. 6) Η αύξηση τον μετοχικού κεφαλαίου. Με την πρόοδο της κεφαλαιοκρατικής παραγωγής, πού συμβαδίζει με επιταχυνόμενη τη συσσώρευση, ένα μέρος του κεφαλαίου υπολογίζεται και χρησιμοποιείται μόνο σαν τοκοφόρο κεφάλαιο. Αυτές λοιπόν οι επιχειρήσεις με το τεράστιο ποσοστό σταθερού κεφαλαίου, που δίνουν κέρδη με τη μορφή μερίσματος στο επίπεδο του τόκου, δεν μπαίνουν στην εξίσωση του κέρδους, αν και θα μπορούσε θεωρητικά, μόνο που θα το έριχναν πολύ.

Θα πρέπει να επισημάνουμε εδώ ότι στην ιστορική εξέλιξη αυτές ακριβώς οι επιχειρήσεις, κάτω και από την πίεση του εργατικού κινήματος ήταν που πέρασαν στον έλεγχο του κράτους ή αναπτύχθηκαν από αυτό όπως και ήταν οι πρώτες που ιδιωτικοποιούνται αφού τις μηδενίσουν ή διαγράψουν την τεράστια αξία των παγίων κεφαλαίων τους.

Ο Μαρξ επιμένει “γενικά ότι οι ίδιες αιτίες, πού επιφέρουν την πτώση τού γενικού ποσοστού τού κέρδους, προκαλούν αντιδράσεις πού αναχαιτίζουν, επιβραδύνουν και μέρει παραλύουν αυτή την πτώση. Δεν αναιρούν τον νόμο, αδυνατίζουν όμως την αποτελεσματικότητα του. Χωρίς να παρθεί αυτό υπόψη, ακατανόητη δεν θα ήταν η πτώση του γενικού ποσοστού κέρδους, αλλά αντίθετα, η σχετική βραδύτητα αυτής της πτώσης. Έτσι ο νόμος επενεργεί μονάχα σαν τάση. η δε επενέργεια του προβάλλει χτυπητά μόνο κάτω από καθορισμένες συνθήκες και στην πορεία μακρόχρονων περιόδων.”[13]

Θα πρέπει να προσθέσουμε και άλλους δύο παράγοντες που δρουν ενάντια στο νόμο: α) Η εμφάνιση των μονοπωλίων και οι μέθοδες τους για την απόσπαση υπερκερδών (παρά, ενάντια αλλά και ταυτόχρονα με το σημείο 6 που προαναφέραμε) που επιδρούν ενισχυτικά στη διαμόρφωση του γενικού ποσοστού του κέρδους και β) ξεχωρίζουμε τον έλεγχο στις εφευρέσεις και στις καινοτομίες που έχουν επιτύχει σε μια προσπάθεια να μειώσουν την απαξίωση και γενικά την “πρόωρη” αντικατάσταση μέρους του σταθερού κεφαλαίου έτσι ώστε η σχέση του με το μεταβλητό να μη μεταβάλλεται γρήγορα υπέρ του.[14]

Κάνοντας μια γενική παρατήρηση εδώ θα πρέπει να επισημανθεί ότι οι παράγοντες που αναφέραμε ότι αντιδρούν στην πτώση του μέσου ποσοστού κέρδους αποτέλεσαν τους άξονες πάνω στους οποίους από τη δεκαετία του ΄80 ξεδιπλώθηκε μια γενικευμένη αντεργατική επίθεση που συνεχίζεται και πήρε την ονομασία νεοφιλελευθερισμός. Και δεν θα μπορούσε να γίνει αλλιώς αφού αυτά είναι τα βασικά εργαλεία που διαθέτει το σύστημα σε “ειρηνική” περίοδο.

Αν και δεν είναι στις προθέσεις μας μια έρευνα του θέματος, φαίνεται όμως να υπάρχει σχέση με το βαθμό συμμετοχή τους σε χρηματοπιστωτικές δραστηριότητες. Όσο η οικονομική συγκυρία το επιτρέπει αναπτύσσουν τα μονοπώλια και χρηματοοικονομικές δραστηριότητες ενώ αντίθετα αποχωρούν όταν το κύμα πάει αλλιώς.

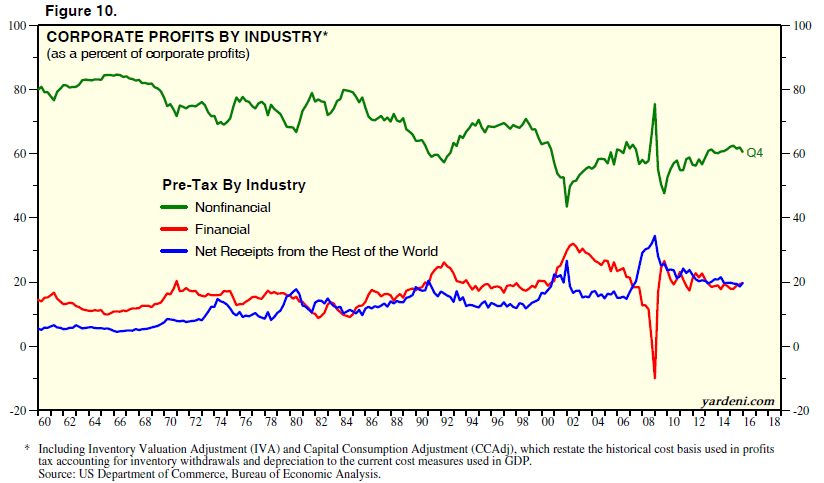

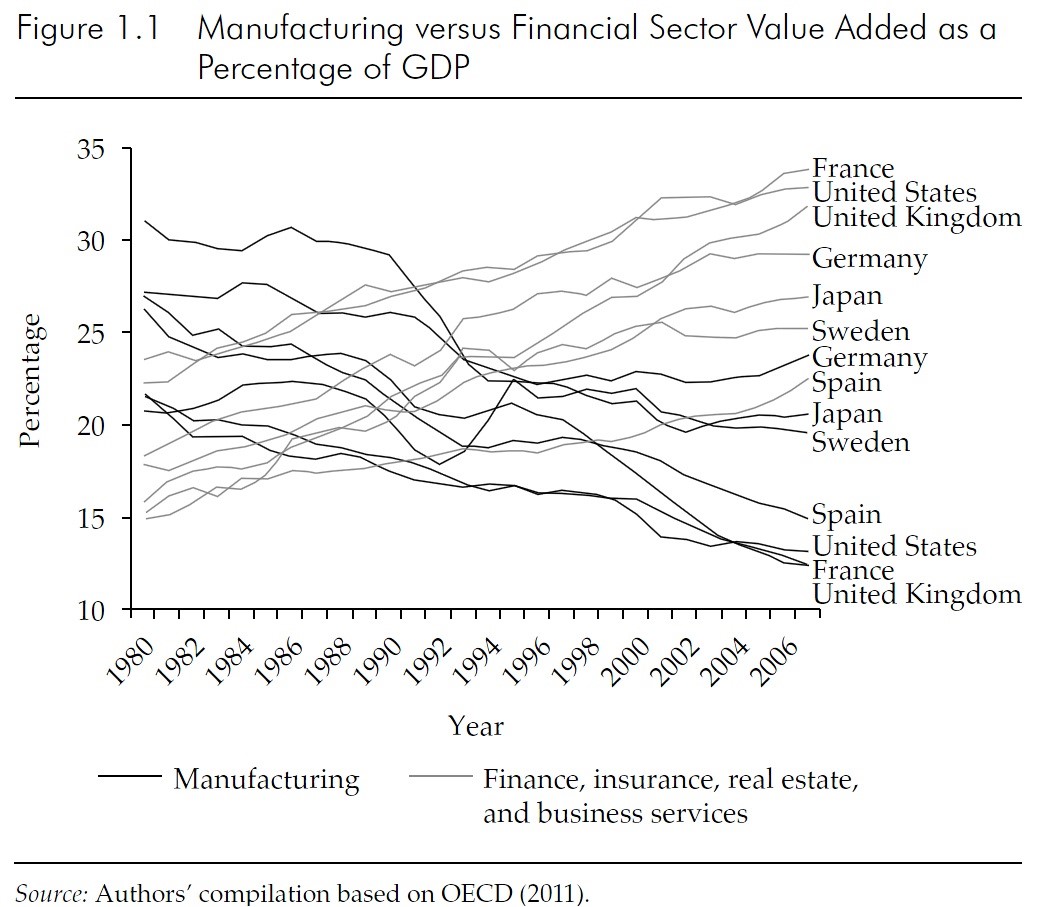

Αν κρίνουμε από τα μερίδια της προστιθέμενης αξίας του βιομηχανικού και του χρηματοπιστωτικού κεφαλαίου τότε παρατηρούμε μια πτώση του πρώτου, μια αύξηση του δεύτερου, αυξημένες καθαρές εισπράξεις από το εξωτερικό και αντιτιθέμενες τάσεις στο χρόνο ανάμεσα στο μη χρηματοπιστωτικό και χρηματοπιστωτικό κεφάλαιο που τονίζουν τη διαφορετική τους ισχύ κατά τη διάρκεια των οικονομικών κύκλων. Μια σχετικά αντίστοιχη πορεία ακολουθούν τα κέρδη προ φόρων. Παρά την ενίσχυση της κεφαλαιακής βάσης του χρηματιστικού κεφαλαίου και της θέσης ισχύος του αδυνατεί να τα μεταφράσει σε αυξημένα ποσοστά κερδοφορίας. Η σύγκρουση των παραγωγικών δυνάμεων με τις παραγωγικές σχέσεις δημιουργεί ανυπέρβλητα εμπόδια στην απρόσκοπτη αναπαραγωγή του κεφαλαίου.

Το χρηματιστικό κεφάλαιο από τη μια μεριά αντλεί δύναμη από την υπεραξία των εργαζομένων και από την άλλη όσο ανεβαίνει το ποσοστό που αποσπά από αυτή τόσο πλησιάζει η στιγμή που θα έχει καταστρέψει τα κίνητρα για την απόσπαση της, τροφοδοτεί έτσι την πυρκαγιά της κρίσης που κατακαίει και τμήματα του.

Το χρηματιστικό κεφάλαιο της εποχής μας χρησιμοποιεί σαν βάση ένα εθνικό τραπεζικό όμιλο και ένα ολόκληρο σύμπαν εξειδικευμένων εταιρειών ή εταιρειών ειδικού σκοπού. Επιταχύνει την υλική ανάπτυξη των παραγωγικών δυνάμεων και τη δημιουργία της παγκόσμιας αγοράς. Παρά την εθνική βάση δρα παγκόσμια, σκέφτεται παγκόσμια, μελετά και χαράζει τακτικές και στρατηγικές παίρνοντας υπόψη πλανητικά δεδομένα, με λίγα λόγια επί της ουσίας αναδείχνει τα ίδια διπλά χαρακτηριστικά που εντοπίζει ο Μαρξ στο πιστωτικό σύστημα, ότι δηλαδή από τη μια μεριά, αναπτύσσουν …τα ελατήρια της κεφαλαιοκρατικής παραγωγής… Από την άλλη μεριά, όμως, δημιουργούν τη μεταβατική μορφή σε έναν άλλο τρόπο παραγωγής…[15]

Ταυτόχρονα επηρεάζεται από δύο αντιτιθέμενες τάσεις. Από τη μια μεριά το μέγεθος του το μετατρέπει σε απλό τοκοφόρο κεφάλαιο και από την άλλη η ηγεμονική και μονοπωλιακή φύση του το ωθεί σε ακρότητες και τυχοδιωκτισμούς. Ακρότητες ως προς την απόσπαση μέρους της υπεραξίας που το τρέφει και τυχοδιωκτισμούς ως προς το “έκτακτο” περιβάλλον που του προσφέρει “έκτακτα” υπερκέρδη και δεν είναι άλλο από τις πολεμικές συγκρούσεις. Η δυστοκία του το κάνει επιθετικό και η εποχή μας αποτελεί μια τέτοια ακριβώς εποχή.

Το όριο της κεφαλαιοκρατικής παραγωγής είναι το ίδιο το κεφάλαιο. Το κεφάλαιο και η αυτοαξιοποίησή του εμφανίζονται σαν αφετηρία και τέρμα, σαν κίνητρο και σκοπός της παραγωγής. Η παραγωγή είναι μόνο παραγωγή για το κεφάλαιο και όχι αντίστροφα. Τα όρια, μέσα στα οποία μόνο μπορούν να κινηθούν η διατήρηση και η αξιοποίηση της κεφαλαιακής αξίας βρίσκονται διαρκώς σε αντίφαση με τις μέθοδες παραγωγής. Το χρηματιστικό κεφάλαιο, ηγεμονική και κυρίαρχη μορφή του συνολικού κεφαλαίου, αδυνατεί να ξεπεράσει τα όρια του συστήματος.

Το παρών κείμενο είναι μέρος ενός μεγαλύτερου, το οποίο μαζί με τους πίνακες με τα στοιχεία, μπορεί κάποιος να έχει πρόσβαση αν τα ζητήσει στο email: [email protected]

[1] Testing the limits of diversification Joseph Cyriac and Tim Koller εταίροι στο McKinsey’s New York office, Jannick Thomsen σύμβουλος. https://www.mckinsey.com/business-functions/strategy-and-corporate-finance/our-insights/testing-the-limits-of-diversification

[2] Bloomberg: Europe’s Shrinking Conglomerates NOV 5, 2014 By Mark Gilbert

[3] Businnesday RESTRUCTURING THE PRIVATE SECTOR Conglomerates did not deliver their side of the postapartheid bargain 28 FEBRUARY 2017 McGregor is MD at Who Owns Whom. Zalk, who writes in his personal capacity, is industrial development adviser at the Department of Trade and Industry.

[4] Article McKinsey Quarterly February 2013 Understanding Asia’s conglomerates By Martin Hirt, Sven Smit, and Wonsik Yoo

[5] The end of conglomerates? Standalone companies in high-growth areas have raced ahead in the past decade Krishna Kant March 17, 2017 https://www.business-standard.com/article/companies/the-end-of-conglomerates-117031700943_1.html

[6] Marissa Lee JAN 19, 2017 https://www.straitstimes.com/business/s-e-asias-conglomerates-doing-well-but-losing-edge

[7] Μαρξ Καρλ Κεφάλαιο 3ος τόμος σελ. 550-551 ΣΕ 2009

[8] Παγκόσμια τράπεζα για το 2015 σε δολάρια

[9] Πληροφορίες από Fortune, τις ιστοσελίδες των εταιρειών, τον τύπο, το διαδίκτυο (Wikipedia) κλπ

[10] https://en.wikipedia.org/wiki/Keiretsu

[11] The rise of the superstars Sep 17th 2016 Economist

[12]Κ. Μαρξ Κεφάλαιο 3ος τόμος σελ. 293

[13] Κ. Μαρξ Κεφάλαιο 3ος τόμος σελ.293-304

[14] Ο ΙΜΠΕΡΙΑΛΙΣΜΟΣ, ΑΝΩΤΑΤΟ ΣΤΑΔΙΟ ΤΟΥ ΚΑΠΙΤΑΛΙΣΜΟΥ ΕΚΔΟΣΕΙΣ Σύγχρονη εποχή σελ. 30 και 115 και Αλέξανδρος Καπακτσής “Το ελληνικό πρόβλημα” σελ. 164-167

[15]Κ. Μαρξ Κεφάλαιο 3ος τόμος σελ. 556-557 Law, John of Lauriston [Λω Τζων οφ Λάουριστον] (1671 — 1729 ) άγγλος οικονομολόγος και χρηματιστή ς , γενικός ελεγκτής τ ώ ν οικονομικών σ τ ή Γαλλία (1719/20), γνωστός για τι ς κερδοσκοπίες του με την έκδοση χαρτονομίσματος, ή κατάρρευση τ ο ΰ όποιου το 1720 συμπαρέσυρε ολόκληρη την οικονομία τ ή ς Γαλλίας. Pereire, Isaac [Περέρ Ισαάκ ] (1806 — 1880) Γάλλος τραπεζίτης, Βοναπαρτικός, βουλευτής του νομοθετικού σώματος, ίδρυσε με τον αδελφό του Ζάκ – Έμίλ το 1852 τη μετοχική Τράπεζα Credit Mobilier.

{kind=link}