")

")

")

")

")

1 Για χρόνια, η ιδιωτική πίστη (private credit) αναπτύσσεται σχεδόν στη σκιά, μακριά από τα φώτα της δημοσιότητας. Άμεσα δάνεια σε επιχειρήσεις που δεν διαπραγματεύονται στο χρηματιστήριο, συχνά μεταξύ μεγάλων funds και εταιρειών που υποστηρίζονται από ιδιωτικά κεφάλαια (private equity). Μια τεράστια αλλά μόλις ορατή αγορά.

Περίπου 6,2 τρις δολάρια είναι οι πόροι που διαχειρίζονται τα ιδιωτικά κεφάλαια (private equity) και περίπου 2 τρις δολάρια τα δάνεια που έχουν χορηγήσει (Πηγή: SandPGlobal).

Ωστόσο, τις τελευταίες εβδομάδες, κάτι έχει αρχίσει να ραγίζει. Οι μεγάλοι παίκτες του κλάδου έχουν αρχίσει να καταγράφουν μια πλημμύρα αιτημάτων εξαγοράς, φέρνοντας ξανά στο προσκήνιο έναν κόσμο που μέχρι πρόσφατα φαινόταν να αναπτύσσεται ανεμπόδιστα, αλλά που τώρα πληρώνει το τίμημα για την επιθυμία του να ανοιχτεί σε ιδιώτες πελάτες.

Κοιτάζοντας τους αριθμούς, μέρος της ανάπτυξης των τελευταίων ετών έχει τροφοδοτηθεί από ημι-ρευστοποιημένες δομές που απευθύνονται ειδικά σε ιδιώτες, όπως οι «Μη Διαπραγματεύσιμες Εταιρείες Ανάπτυξης Επιχειρήσεων» / Non-Traded Bdcs (Business Development Companies).

Αυτά τα μέσα αντιπροσωπεύουν πλέον περίπου το 20% ολόκληρης της αμερικανικής ιδιωτικής πιστωτικής αγοράς. Παρά την ταχεία επέκτασή τους, η συντριπτική πλειοψηφία του τομέα παραμένει στα χέρια θεσμικών επενδυτών. Τα συνταξιοδοτικά ταμεία, οι ασφαλιστικές εταιρείες και οι μεγάλοι διαχειριστές περιουσιακών στοιχείων εξακολουθούν να αντιπροσωπεύουν περίπου το 80% του επενδυμένου κεφαλαίου και λειτουργούν μέσω κλειστών δομών με πολύ μεγάλους χρονικούς ορίζοντες και χωρίς παράθυρα ρευστότητας. Αυτός είναι ένας από τους λόγους για τους οποίους, τουλάχιστον προς το παρόν, πολλοί παρατηρητές αποφεύγουν να συζητούν τον συστημικό κίνδυνο. Οι θεσμικοί επενδυτές κατανέμουν κεφάλαια σε ιδιωτικές πιστώσεις εδώ και δεκαετίες, γνωρίζουν καλά την κυκλική φύση της κατηγορίας περιουσιακών στοιχείων, και επενδύουν σε κεφάλαια ειδικά σχεδιασμένα για να αποφεύγουν τις βραχυπρόθεσμες πιέσεις ρευστότητας.

Το πρόβλημα σήμερα είναι ότι περίπου το 40% των πιστώσεων που προέρχονται από ιδιωτικές πηγές βιώνει αρνητική ταμειακή ροή εν μέσω επιδεινούμενων γεωπολιτικών συνθηκών.

Η τάση του κλάδου ήταν να καλύπτει τις ρωγμές, συχνά χρησιμοποιώντας τα λεγόμενα προγράμματα Payment-in-Kind (PIK) (1). Τώρα, όμως, τα ποσοστά αθέτησης πληρωμών αυξάνονται γρήγορα και οι ρωγμές γίνονται όλο και πιο δύσκολο να περιοριστούν. Ακόμη και πριν πέσουν οι βόμβες στην Τεχεράνη, οι αγορές ιδιωτικών πιστώσεων ήταν σε μεγάλη αναταραχή.

Το γεγονός ότι οι αυξήσεις στις τιμές του πετρελαίου συμβαίνουν ξανά εν μέσω ανησυχιών για χρεοκοπία σε μια αδιαφανή, ελάχιστα κατανοητή γωνιά των πιστωτικών αγορών, εντείνει την αίσθηση του deja vu. Μια βασική ανησυχία είναι ότι ένας πανικός πληθωρισμού που σχετίζεται με τον πόλεμο στο Ιράν θα αυξήσει γρήγορα τους κινδύνους στασιμοπληθωρισμού και θα ασκήσει ακόμη μεγαλύτερη πίεση στις ιδιωτικές πιστωτικές αγορές και, τελικά, στο ευρύτερο τραπεζικό σύστημα.

Για μήνες, οι αγορές χρέους ουσιαστικά προέβλεπαν μια σειρά από μειώσεις επιτοκίων της Fed που δεν είχαν υλοποιηθεί. Στην πραγματικότητα, ακόμη και πριν από την άνοδο των τιμών του πετρελαίου, οι αξιωματούχοι της Fed έφυγαν από τη συνεδρίαση πολιτικής του Ιανουαρίου υπονοώντας ότι μπορεί να χρειαστούν αυξήσεις επιτοκίων.

Ο πόλεμος στο Ιράν προκάλεσε αύξηση των τιμών ενέργειας και των πληθωριστικών πιέσεων, με αποτέλεσμα οι προσδοκίες της αγοράς για μείωση των επιτοκίων πιθανότατα να μην εκπληρωθούν. Αυτό μεταφράζεται σε μη αύξηση της ποσότητας κυκλοφορούντος χρήματος και, ως εκ τούτου, σε μειωμένες δυνατότητες να κατευθυνθεί αυξημένη ροή χρήματος στα συγκεκριμένα χρηματοπιστωτικά μέσα.

2 Ωστόσο, η ολοένα και στενότερη σύνδεση με την οικονομία της Τεχνητής Νοημοσύνης περιπλέκει επίσης την εικόνα. Τα τελευταία δύο χρόνια, η άνθηση της Τεχνητής Νοημοσύνης έχει προσελκύσει εκατοντάδες δισεκατομμύρια δολάρια σε κέντρα δεδομένων, ψηφιακές υποδομές και εταιρείες που αναπτύσσουν υποδείγματα Τεχνητής Νοημοσύνης. Ένα σημαντικό μέρος αυτών των επενδύσεων έχει υποστηριχθεί μέσω ιδιωτικών πιστωτικών δανείων, τα οποία έχουν γίνει μια εναλλακτική πηγή χρηματοδότησης στις παραδοσιακές τράπεζες.

Πάντα υπάρχει τρόπος για να ικανοποιηθεί η ακόρεστη όρεξη για επενδύσεις στην Τεχνητή Νοημοσύνη και τους άρχοντές της, αυτούς που αναφέρονται στην τελευταία τριμηνιαία έκθεση της BIS (2) ως «υπερκλίμακες» («hyperscaler» – AIH).

Συγκεκριμένα, ως τέτοιοι θεωρούνται πρωτίστως οι εταιρείες Alphabet, Amazon, Meta, Microsoft και Oracle. Οι επενδύσεις στην τεχνητή νοημοσύνη, ιδίως στην κατασκευή κέντρων δεδομένων, έχουν αυξηθεί σημαντικά στις προηγμένες οικονομίες (δηλαδή, τις ΗΠΑ).

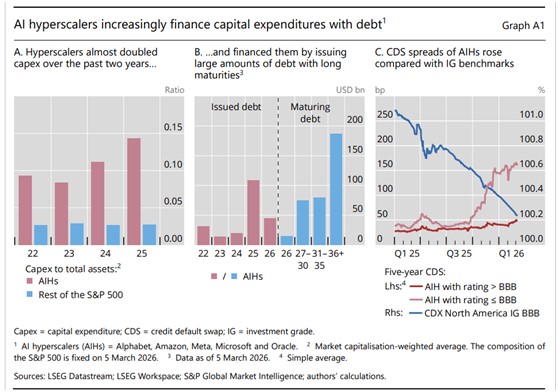

Οι AIH έχουν αυξήσει σημαντικά τις κεφαλαιουχικές τους δαπάνες (Capex) σε σύγκριση με άλλες εταιρείες του S&P 500 (βλέπε στο γράφημα, στο μέρος Α στα αριστερά), κυρίως μέσω της έκδοσης μακροπρόθεσμου χρέους (βλέπε στο γράφημα, στο μέρος Β στο κέντρο).

Οι χρηματοπιστωτικές αγορές, ωστόσο, αρχίζουν να τιμολογούν αυτές τις εκδόσεις υψηλότερα, ειδικά εκείνες με αξιολόγηση κάτω από BBB (βλέπε στο γράφημα, στο μέρος Γ στα δεξιά). Τα συμβόλαια ανταλλαγής πιστωτικού κινδύνου (CDS) έναντι άλλων εκδοτών έχουν αυξηθεί σημαντικά, τόσο λόγω του μεγάλου όγκου έκδοσης –που εκτιμάται σε 100 δισεκατομμύρια δολάρια έως το 2025 (βλέπε στο γράφημα, στο μέρος Β στο κέντρο)– όσο και λόγω των αβεβαιοτήτων που αρχίζουν να εισχωρούν μεταξύ των αγοραστών, οι οποίες συνδέονται κατά κάποιο τρόπο τόσο με τη σταθερότητα των αποδόσεων όσο και με τη δομή αυτών των δανείων.

Και εδώ είναι που τα πράγματα γίνονται ενδιαφέροντα. Μέρος αυτού του χρέους, στην πραγματικότητα, είναι πρακτικά μη καταγραμμένο, τουλάχιστον εντός των επίσημων ισολογισμών των υπερεπενδυτών. Φιλοξενείται εκτός ισολογισμού και χρηματοδοτείται μέσω του ιδιωτικού πιστωτικού τομέα.

Όταν άρχισαν να εμφανίζονται αμφιβολίες σχετικά με τη βιωσιμότητα του κύματος επενδύσεων στην Τεχνητή Νοημοσύνη τους τελευταίους μήνες, αρκετοί αναλυτές άρχισαν να αμφισβητούν την ποιότητα αυτών των δανείων. Εάν οι ταμειακές ροές που αναμένονται από ορισμένες εταιρείες τεχνολογίας αποδειχθούν υπερβολικά αισιόδοξες, μέρος αυτού του χρέους θα μπορούσε να γίνει πιο εύθραυστο. Πρέπει να ειπωθεί, ωστόσο, ότι η λογική πίσω από την πίστωση είναι διαφορετική από αυτή των ιδίων κεφαλαίων. Τα δάνεια δεν βασίζονται στις αποτιμήσεις της αγοράς των εταιρειών, αλλά στην ικανότητά τους να παράγουν έσοδα.

Πώς όμως λειτουργούν αυτές οι συναλλαγές; Συνήθως, ο επενδυτικός φορέας συνάπτει συμφωνία με ένα ιδιωτικό πιστωτικό ίδρυμα και δημιουργεί ένα επενδυτικό όχημα –μια οντότητα ειδικού σκοπού– που αγοράζει και αναπτύσσει τα περιουσιακά στοιχεία του κέντρου δεδομένων. Αυτό το όχημα κεφαλαιοποιείται με ίδια κεφάλαια που συγκεντρώνονται από μια κοινοπραξία χορηγών που συγκεντρώνει κεφάλαια μέσω ιδιωτικών τοποθετήσεων, επομένως εκτός των ρυθμιζόμενων αγορών.

Ο υπερ-επενδυτής που προωθεί την πρωτοβουλία συνήθως κατέχει μειοψηφικό μερίδιο και συνάπτει μακροπρόθεσμες λειτουργικές μισθώσεις ή συμφωνίες αγοράς χωρητικότητας, παρέχοντας διάφορες εγγυήσεις. «Από οικονομική άποψη», εξηγεί η BIS, «αυτό αντικαθιστά τις αρχικές κεφαλαιουχικές δαπάνες με πολυετείς λειτουργικές δαπάνες, διατηρώντας παράλληλα το μεγαλύτερο μέρος του σχετικού χρέους εκτός του ισολογισμού του υπερ-κλιμακωτού».

Στην πράξη, το βάρος του χρέους δεν αυξάνεται. Και η «φανταστική» εξυπηρέτηση του χρέους μεταμφιέζεται ως η ταμειακή ροή από μια μίσθωση. «Αυτές οι συμφωνίες ισοδυναμούν με ένα “σκιώδες δάνειο”: ομόλογα που είναι οικονομικά παρόμοια με το χρέος αλλά βρίσκονται σε μεγάλο βαθμό εκτός των εταιρικών ισολογισμών», καταλήγει η BIS.

Το σημαντικό γεγονός είναι ότι αυτές οι πρακτικές σφίγγουν ολοένα και περισσότερο τους δεσμούς μεταξύ επενδυτών, μη τραπεζικών επενδυτών και των ασφαλιστών που απαιτούνται για την κάλυψη οποιασδήποτε εγγύησης. Οι τράπεζες υποστηρίζουν αυτές τις επενδύσεις μέσω πιστωτικών γραμμών, τέλος, αλλά εξίσου σημαντικό, και αυτό δημιουργεί τις συνθήκες για το τέλειο σοκ, δεδομένου ότι η χρηματοοικονομική μηχανική είναι εγγενώς προκυκλική. Όποιος θυμάται πώς και γιατί εξελίχθηκε η κρίση του 2008 θα έχει ήδη αναγνωρίσει το μοτίβο. Αλλά όσο το καρουζέλ συνεχίζει να γυρίζει, κανείς δεν νοιάζεται.

Τα τελευταία χρόνια, οι εταιρείες ιδιωτικών κεφαλαίων βρίσκονται στο επίκεντρο του 80%-90% όλων των συγχωνεύσεων και εξαγορών κέντρων δεδομένων. Ταυτόχρονα, η ιδιωτική πίστωση έχει αυξηθεί σε κλίμακα, καθώς οι παραδοσιακές τράπεζες έχουν γίνει πιο επιλεκτικές. Συγκεκριμένα, στα ακίνητα ενός τομέα, πολλές τράπεζες έχουν φτάσει γρήγορα στα όρια έκθεσής τους. Οι εταιρείες ιδιωτικών κεφαλαίων ανέλαβαν δράση για να καλύψουν το κενό χρησιμοποιώντας τις δικές τους ιδιωτικές πιστωτικές μονάδες για να παρέχουν τις απαραίτητες διευκολύνσεις χρέους.

Και μέχρι στιγμής, παρά τις διορθώσεις στις αποτιμήσεις των μετοχών ορισμένων εταιρειών τεχνολογίας, τα λειτουργικά θεμελιώδη μεγέθη πολλών εταιρειών του κλάδου δεν έχουν επιδεινωθεί. Είναι επομένως πολύ νωρίς για να μιλήσουμε για συστημική κρίση, αλλά τα πρόσφατα γεγονότα υπενθύμισαν στους επενδυτές ότι η ιδιωτική πίστη δεν είναι πλέον μια κρυφή γωνιά της παγκόσμιας χρηματοδότησης. Είναι μια τεράστια αγορά, που συνδέεται όλο και περισσότερο με τις αποταμιεύσεις εκατομμυρίων επενδυτών.

Παρ’ όλα αυτά έχουμε σειρά γεγονότων που δείχνουν ότι οι εξελίξεις στον κλάδο είναι παραπάνω από αβέβαιες. Αναφέρω ορισμένα παραδείγματα (William Pesek, Oil surge exposing cracks in $1.8 trillion private credit market. Asian Times 18/3/2026): «Στις 24 Φεβρουαρίου, η εταιρεία Blue Owl Capital, ένας από τους κορυφαίους διαχειριστές ιδιωτικών πιστώσεων στον κόσμο, μπλόκαρε τις εξαγορές ορισμένων κεφαλαίων και η μετοχή της έπεσε κατακόρυφα. Λίγες μέρες μετά την Blue Owl, ήταν η σειρά του γίγαντα Blackstone να διαχειριστεί σημαντικά αιτήματα εξαγοράς στο ιδιωτικό πιστωτικό ταμείο του, ύψους άνω των 80 δισεκατομμυρίων δολαρίων. Στη συνέχεια, ήρθε η σειρά ενός άλλου αμερικανικού γίγαντα, της Blackrock, η οποία είδε το fund της, ύψους 26 δισεκατομμυρίων δολαρίων, να λαμβάνει αιτήματα εξαγοράς για πάνω από 9% των περιουσιακών της στοιχείων σε ένα μόνο τρίμηνο. Ωστόσο, οι κανόνες του fund επιτρέπουν μέγιστες εξαγορές 5% ανά τρίμηνο, με αποτέλεσμα το μερικό πάγωμα των εκροών. Στις αρχές Μαρτίου, τα μέσα ενημέρωσης ανέφεραν ένα επενδυτικό σημείωμα από το hedge fund Rubric Capital που προέβλεπε ένα αποσταθεροποιητικό κύμα αθετήσεων που προκλήθηκε από μια “αναντιστοιχία μεταξύ περιουσιακών στοιχείων και υποχρεώσεων”».

Παραπομπές

1) Τα προγράμματα χρέους «Πληρωμής σε Είδος» (PIK) επιτρέπουν στους δανειολήπτες να πληρώνουν τόκους χρησιμοποιώντας πρόσθετο χρέος, προνομιούχες μετοχές ή αυξάνοντας το κεφάλαιο του δανείου αντί να χρησιμοποιούν μετρητά, συνήθως για τη διαχείριση της ρευστότητας κατά τη διάρκεια ανάπτυξης ή οικονομικής δυσπραγίας. Τα ομόλογα PIK έχουν γενικά υψηλότερα, ανατοκιζόμενα επιτόκια και χρησιμοποιούνται συνήθως σε μοχλευμένες εξαγορές, ενδιάμεση χρηματοδότηση και από προβληματικές εταιρείες, προσφέροντας υψηλές αποδόσεις αλλά αυξάνοντας σημαντικά τον κίνδυνο αθέτησης.

2) BIS Quarterly Review, 16 March 2026.

{kind=link}