")

")

")

")

Τρία «καμπανάκια» χτύπησαν για την ελληνική οικονομία, εν μέσω της μεγάλης γεωπολιτικής αναταραχής που συμβαίνει στην περιοχή αλλά και της αβεβαιότητας στην παγκόσμια οικονομία, η οποία μπορεί ανά πάσα στιγμή να αποσταθεροποιήσει τους βασικούς πυλώνες που συντηρούν την οικονομική μεγέθυνση των τελευταίων ετών, για την οποία «καυχιέται» η κυβέρνηση.

Τα στοιχεία που ανακοινώθηκαν για την πορεία του ισοζυγίου τρεχουσών συναλλαγών, των επενδύσεων, και του πληθωρισμού δείχνουν μερικά από τα προβλήματα που ταλανίζουν την ελληνική οικονομία. Αν μάλιστα ληφθούν υπόψη οι εξελίξεις στο ρυθμό μεγέθυνσης του ΑΕΠ στο πρώτο τρίμηνο του 2025, ο οποίος παρέμεινε ουσιαστικά σταθερός σε ετήσια βάση, για πρώτη φορά μετά από 18 τρίμηνα, ίσως η κυβέρνηση θα πρέπει να αφουγκραστεί με προσοχή και τα ποσοτικά στοιχεία της ελληνικής οικονομίας. Για την ποιοτική διάσταση της κατάστασης της ελληνικής οικονομίας προφανώς η κυβέρνηση δεν ενδιαφέρεται. Συγκεκριμένα:

1. Αυξήθηκε το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών

Σύμφωνα με τα στοιχεία της ΤτΕ, την περίοδο Ιανουαρίου-Απριλίου 2025, το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών αυξήθηκε κατά 322,1 εκατ. ευρώ σε σχέση με το πρώτο τετράμηνο του 2024, και διαμορφώθηκε σε 6,6 δισ. ευρώ.

Το έλλειμμα του ισοζυγίου αγαθών υποχώρησε οριακά, λόγω της σχεδόν ισόποσης μείωσης τόσο των εξαγωγών όσο και των εισαγωγών. Σε τρέχουσες τιμές, οι εξαγωγές συρρικνώθηκαν κατά 5,4% (‑1,0% σε σταθερές τιμές) και οι εισαγωγές κατά 3,2% (-2,3% σε σταθερές τιμές). Ειδικότερα, σε τρέχουσες τιμές οι εξαγωγές αγαθών χωρίς καύσιμα παρουσίασαν αύξηση κατά 3,0% και οι αντίστοιχες εισαγωγές άνοδο κατά 1,4% (4,7% και 0,5% σε σταθερές τιμές αντίστοιχα).

Το πλεόνασμα του ισοζυγίου υπηρεσιών συρρικνώθηκε, κυρίως λόγω της επιδείνωσης του ισοζυγίου μεταφορών και, σε μικρότερο βαθμό, της μείωσης του πλεονάσματος του ισοζυγίου λοιπών υπηρεσιών, που αντισταθμίστηκε έως ένα βαθμό από τη βελτίωση του ταξιδιωτικού ισοζυγίου. Σε σχέση με το πρώτο τετράμηνο του 2024, οι αφίξεις μη κατοίκων ταξιδιωτών αυξήθηκαν κατά 5,8% και οι σχετικές εισπράξεις κατά 10,6%.

Το ισοζύγιο πρωτογενών εισοδημάτων κατέγραψε πλεόνασμα, έναντι ελλείμματος την αντίστοιχη περίοδο του 2024, λόγω της μείωσης των καθαρών πληρωμών για τόκους, μερίσματα και κέρδη, αλλά και της αύξησης των καθαρών εισπράξεων από λοιπά πρωτογενή εισοδήματα. Το πλεόνασμα του ισοζυγίου δευτερογενών εισοδημάτων ελαττώθηκε έναντι της αντίστοιχης περιόδου του 2024, λόγω της υποχώρησης των καθαρών εισπράξεων στους λοιπούς, εκτός της γενικής κυβέρνησης, τομείς της οικονομίας, καθώς και της αύξησης των καθαρών πληρωμών στον τομέα της γενικής κυβέρνησης.

Το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών ανήλθε στο 6,4% του ΑΕΠ. Οι εκτιμήσεις της ΤτΕ υπολογίζουν για το 2025 μείωση στο 5,8%, σε αντίθεση με τις αντίστοιχες της Ε.Ε., που θεωρούν ότι το έλλειμμα θα παραμείνει στο 6,4%.

Ανεξαρτήτως των εκτιμήσεων, η ακολουθούμενη οικονομική πολιτική της κυβέρνησης Μητσοτάκη έχει εκσφενδονίσει το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών σε πολύ υψηλά ποσοστά του ΑΕΠ την περίοδο που κυβερνά τη χώρα: ετήσιος μέσος όρος 6,7% ΑΕΠ. Τουλάχιστον 4 μονάδες του ΑΕΠ υψηλότερα από την περίοδο 2016-2020 (-2,6%).

Σε σύγκριση με τον μέσο όρο των χωρών της Ευρωζώνης, επειδή η κυβέρνηση αρέσκεται στις συγκρίσεις όταν αυτές είναι υπέρ της, την περίοδο 2016-2020 υπήρχε πλεόνασμα 3,0% ΑΕΠ και την περίοδο 2021-2024 επίσης πλεόνασμα ύψους 2,8% ΑΕΠ!

Το γνωστό αφήγημα της κυβέρνησης και των συνοδοιπόρων της, ότι η ελληνική οικονομία έχει υψηλότερο ρυθμό μεγέθυνσης από το μέσο όρο των χωρών της Ε.Ε. (που οφείλεται σε μέγιστο βαθμό στο ότι η ελληνική οικονομία στα προηγούμενα δέκα έτη απώλεσε περίπου το 25,0% του ΑΕΠ και επομένως τείνει να αναπληρώσει την επιβληθείσα με διοικητικό τρόπο βίαιη συρρίκνωση της οικονομικής δραστηριότητας [συμπίεση του ελατηρίου] με τρόπο αναμενόμενο, λειτουργώντας παράλληλα και σε έντονα υποβοηθητικό συγκυριακό περιβάλλον: έκτακτοι πόροι από Ε.Ε., δαπάνες πάνω από 64 δισ. λόγω πανδημίας κ.λπ.), και συνεπώς όλα πηγαίνουν στο σωστό δρόμο, θα πρέπει να συμπεριλάβει και τις μακροοικονομικές επιδόσεις στο ισοζύγιο τρεχουσών συναλλαγών, στον πληθωρισμό, στο ύψος των επιτοκίων κ.λπ.

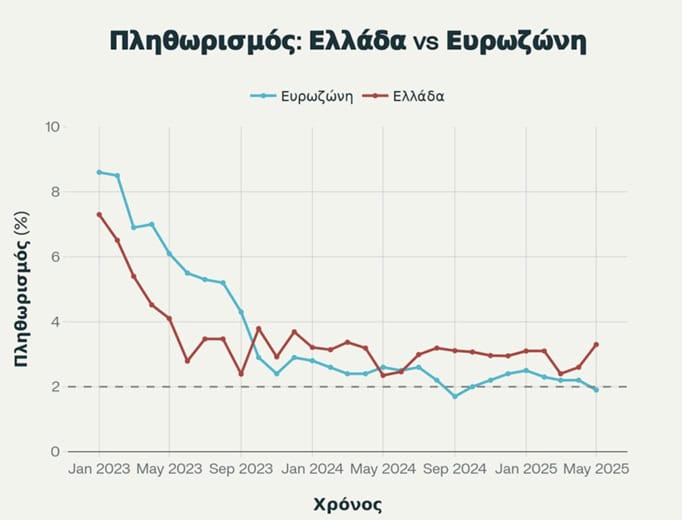

2. Πολύ υψηλότερος ο πληθωρισμός στην Ελλάδα από τον μέσο όρο των χωρών της Ευρωζώνης

Σύμφωνα με τα στοιχεία της Τραπέζης της Ελλάδος (Έκθεση για τη Νομισματική Πολιτική 2024-2025, Ιούνιος 2025), ο γενικός πληθωρισμός παρουσιάζει στοιχεία επιμονής, με αποτέλεσμα να καθυστερεί η αποκλιμάκωσή του σε σχέση με τον πληθωρισμό για το σύνολο της ζώνης του ευρώ. Ο γενικός πληθωρισμός παρέμεινε κατά μέσο όρο κοντά στο 3% τους πέντε πρώτους μήνες του 2025, ωστόσο τον Μάιο αυξήθηκε στο 3,3% (έναντι 1,9% στην Ευρωζώνη), κυρίως λόγω της αύξησης των τιμών στα είδη διατροφής και στα μη ενεργειακά βιομηχανικά αγαθά. Η επιμονή του πληθωρισμού των υπηρεσιών, λόγω μισθολογικών αυξήσεων, έμμεσων φόρων (στην εστίαση και στη διαμονή) και υψηλής, εξωτερικής κυρίως, ζήτησης (τουρισμός), εμποδίζει την ταχεία αποκλιμάκωσή του.

3. Ο ΑΣΠΚ μειώθηκε το Α΄ τρίμηνο του 2025

Σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ για το ρυθμό μεγέθυνσης του ΑΕΠ το πρώτο τρίμηνο του 2025, ο ακαθάριστος σχηματισμός παγίου κεφαλαίου (ΑΣΠΚ) μειώθηκε κατά 3,2% ετησίως και κατά 6,1% σε τριμηνιαία βάση το 1ο τρίμηνο του 2025, εμφανίζοντας τη μεγαλύτερη κάμψη από το πρώτο lockdown κατά την πανδημία Covid-19. Είναι μια αρνητική έκπληξη η οποία προέκυψε εν μέσω εισροής μεγάλου όγκου πόρων από το Ταμείο Ανάκαμψης. Δεν είναι δυνατόν να συναχθούν ασφαλή συμπεράσματα με βάση μόνο τα στοιχεία ενός τριμήνου για την εξέλιξη του ΑΣΠΚ , παρόλα αυτά είναι ένα γεγονός που λαμβάνεται υπόψη. Αξιοπρόσεκτο είναι ότι η πτώση αυτή σημειώνεται από υψηλή αφετηρία, καθώς οι συνολικές επενδύσεις σε πάγιο κεφάλαιο ανήλθαν το 2024 σε υψηλό 14 ετών (16,1% του ΑΕΠ κατά μέσο όρο).

Σύμφωνα με τους αναλυτές της Εθνικής Τράπεζας, η αποδυνάμωση του ΑΣΠΚ θα μπορούσε να αποδοθεί σε συγκεκριμένους προσωρινούς παράγοντες που αναμένεται να αναστραφούν σε μεγάλο βαθμό τα επόμενα τρίμηνα. Συγκεκριμένα:

- Στις δυσμενείς επιδράσεις από τη σύγκριση με τα ανοδικά αναθεωρημένα στοιχεία για το επίπεδο τόσο των μη-οικιστικών όσο και των οικιστικών κατασκευών για το 1ο τρίμηνο του 2024, κατά περίπου 4% για την κάθε κατηγορία.

- Στην τελική παράδοση και πλήρη ενσωμάτωση στον ΑΣΠΚ μεγάλων επενδυτικών έργων, ιδίως στον κατασκευαστικό τομέα και σε υποδομές, που ταξινομούνται προσωρινά στα αποθέματα κατά τη φάση κατασκευής τους, και θα ενισχύσουν τον ΑΣΠΚ κυρίως μέσω μελλοντικών αναθεωρήσεων των Εθνικών Λογαριασμών.

- Στη σημαντικά βραδύτερη, από την εκτιμώμενη στον Κρατικό Προϋπολογισμό, πορεία των εκταμιεύσεων μέσω του ΠΔΕ και του ΤΑΑ στο 1ο τρίμηνο του 2025 −0,7% του ΑΕΠ στο 1ο τρίμηνο του 2025 έναντι 1,2% στο αντίστοιχο τρίμηνο του 2024– που ακολούθησε την έντονη επιτάχυνση των εκταμιεύσεων στο 4ο τρίμηνο του 2024.

Ωστόσο, διαφαίνονται και άλλες επιδράσεις για τις οποίες δεν είναι εύκολο να αποσαφηνιστεί αν μπορούν να αναστραφούν άμεσα, οι οποίες περιλαμβάνουν, μεταξύ άλλων, ελλείψεις σε εργατικό δυναμικό, το αυξημένο κόστος κατασκευής και τις λιγότερο ελκυστικές συνθήκες δόμησης, καθώς κι έναν εύλογο χρόνο προσαρμογής της αγοράς που απαιτείται μετά την παγίωση της κατάργησης ορισμένων προβλέψεων του Νέου Οικοδομικού Κανονισμού.

Προφανώς θα πρέπει να περιμένουμε για να δούμε ποιες θα είναι οι εξελίξεις. Πάντως από τα στοιχεία του Α΄ τριμήνου σαφώς η μεγάλη μείωση σε ετήσια βάση οφείλεται στις κατασκευές (μείωση -18,7%), αλλά εξίσου μεγάλη είναι και η μείωση στον ΑΣΠΚ για εξοπλισμό τεχνολογικό, πληροφορικής και επικοινωνίας (μείωση -15,4%). Στις κατοικίες και στο μηχανολογικό-μεταφορών η κατάσταση ήταν ουσιαστικά στάσιμη.

{kind=link}